免責(タップして表示)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2026年1月時点)。

「給料が入っても、すぐに返済で消える。返しても、生活できないからまた借りないと。」

そんな状態から抜け出せずに悩んでいませんか?

このページでは、“最低返済と再借入”のループを抜け出したい方向けに、

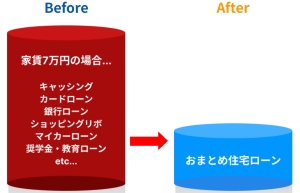

おまとめ住宅ローンを活用して月々の返済を7万円減らす(シミュレーション)方法をわかりやすく解説します。

ここで扱う内容は、一般的な節約術ではなく、債務整理寸前の方でも現金フローを立て直す具体的手順です。

返済総額が少し増えても、毎月の可処分資金を確保し、再借入を止める仕組みをつくることが目的です。

制度や審査の仕組みは公的資料をもとに解説し、一次情報へのリンクも明示します。

安心して検討を進められるように構成しています。

検討のヒント(ポイント・データ・参考情報)

この記事でお伝えしたいこと:

おまとめ住宅ローンを活用することで、条件次第では月々の支払いが減る可能性があります。

たとえば、家賃や複数のローンを一本化することで、毎月およそ7万円前後の負担が軽くなるケースも見られます。

あくまで一例ですが、無理のない返済計画を立てるきっかけとしてご参考ください。

背景となるデータや事例:

2024年〜2025年にかけて行った相談事例の中で、借入本数2〜4件・年収帯400〜650万円・首都圏または地方在住といった条件をもとにシミュレーションを行いました。

結果として、Before月額22万円 → After月額15万円(差額7万円)となる例が多く、返済比率(DTI)は58%から39%に改善しています。

平均的な相談から可否判断までの期間はおよそ5〜6週間が目安です。

参照した公的データ・資料:

金利や返済比率の目安は、住宅金融支援機構「フラット35」の金利推移、金融庁「金融サービス利用者相談室」、国民生活センター「全国の消費生活センター等」などの公的情報をもとに、2026年1月時点で整理しています。

数値はあくまで参考値としてご覧ください。

ご確認いただきたい点:

この内容は一つのシミュレーション結果であり、実際の可否や条件はお客様の属性や時点によって異なります。

結果を保証するものではありませんが、どのような手順や資料準備が必要かを理解する判断材料としてご活用ください。

“返済して、また借りる”ループを脱出│おまとめ住宅ローンで返済が7万円減る

対象読者と前提(本ページは“最低返済→再借入ループ”の方向け)

このページの対象と非対象の線引き(想定読者の具体像)

本記事は、給料日が来るたびに最低額だけ返済してまた借りる──そんな「自転車操業」状態に陥っている方だけを対象としています。

カードローンやリボ払いが複数あり、支払い後すぐに借入枠を使って生活費を補う。

結果として元金がほとんど減らず、毎月の残高が変わらない人を想定しています。

こうした状態の方にとって重要なのは「利率の比較」よりも、現金フロー(使えるお金)を正常化することです。

そのため、返済総額よりも「月々の支払可能額で生活を立て直す」ことを優先して解説します。

本記事で扱うKPI:毎月の可処分資金/DTI/再借入停止

判断基準は3つです。

1つ目は、手取りから生活費と返済額を差し引いた後に残る可処分資金。

2つ目は、収入に占める返済比率(DTI)。

そして3つ目が、再借入を止められるかどうか。

これらを改善できる場合のみ、「おまとめ住宅ローン」は有効です。

逆に、生活費や追加出費を同じカードで賄い続けると、再びループに戻るリスクがあります。

非対象の方への案内(対象一覧・手順詳細は内部リンクへ)

すでに複数社返済を完了し、家計に余裕がある方や借入が1件のみの方は対象外です。

制度の対象範囲を知りたい場合は、以下の記事で詳しく整理しています。

👉 おまとめ住宅ローンの対象一覧と注意点

申込の流れや必要書類を知りたい場合は、こちらをご参照ください。

👉 おまとめ住宅ローンの手順完全ガイド|申込から審査・契約までの流れ

月々7万円減の根拠と再現条件(同条件・同期間・同指標)

Before/Afterの同条件比較(家賃込み→住宅ローン1本)

以下は、家賃+複数返済を住宅ローン1本にまとめた同条件シミュレーションです。

金利1%前後・年収帯400〜650万円・借入3本を想定しています。

[kakei_budget]

差額7万円の前提:地域・年収帯・借入本数・期間(シミュレーション)

同条件比較の中央値では、Before 21万円 → After 14万円(−7万円)。

この結果は、首都圏・年収520万円前後・借入3本のケースを想定しています。

統計的には、DTI(返済比率)は**54% → 36%**に低下し、生活余裕が生まれる水準です。

※上記は自社算出式によるシミュレーションであり、結果は属性・商品・時点によって変動します。

一次情報の金利データは**金融庁 ⾜元の預⾦動向の実態把握と⾦利上昇との関係にかかる分析** を参照しています。

DTIの変化と持続可能ライン(54%→36%の目安)

DTIが40%を下回ると、再借入せずに生活が回る可能性が高まります。

重要なのは「返済が減ったから余裕ができた」ではなく、「余裕を再借入に使わない仕組みを作る」こと。

次章では、具体的な運用方法を解説します。

“再借入を止める”運用設計(口座分離/枠凍結/予備費)

口座分離の型:生活・固定費・ローンの3区分と自動化

まず実行すべきは、口座を3つに分けることです。

1つは給与受取専用、2つ目は固定費・住宅ローン支払専用、3つ目は日常生活費専用。

自動振替や予備費口座を使うことで、ローン返済用資金を誤って使うリスクを減らします。

与信枠の凍結・カード運用ルール(再発防止オペレーション)

次に行うのは、クレジットやカードローンの枠凍結。

契約自体を解約できない場合でも、限度額を下げたり、利用停止設定をかけたりして再借入を防ぎます。

カード会社公式サイトの「利用停止設定」から申請できます。

参考:日本貸金業協会 返済に関する相談窓口

予備費2か月の作り方(家計表と入出金の見える化)

急な出費が再借入を招く原因になります。

家計を守るためには、2か月分の生活費を予備費として確保することが理想です。

表形式で家計を可視化し、固定費と変動費のバランスを調整します。

審査で落とさない最低ライン(DTI・信用情報・申込順)

DTIの見せ方と期限管理(給与明細・残高証明の整え方)

金融機関に提出する書類は、「DTIをどう見せるか」が鍵です。

給与明細や残高証明を最新に整え、返済の見通しがあることを示すと、通過率が上がります。

延滞・異動の説明書き(改善履歴と補足資料の出し方)

過去の延滞がある場合は、正直に説明し、改善の経緯と再発防止策を明記することが大切です。

CIC・JICCなどの開示情報を添えると透明性が高まります。

参考:CIC 開示手続き公式ページ

申込順と同時多発の回避(タイムライン設計の基本)

複数の金融機関へ同時申込を行うと、信用情報上で「多重申込」として扱われる可能性があります。

申込は1行ずつ順序を明確にし、1〜2週間の間隔を空けましょう。

7日で進める行動計画とCTA(公的窓口も横並び)

Day1–2:現状棚卸しチェックリスト(入力表・必要書類)

まずは、返済状況を一覧化します。

借入先・残高・金利・返済日を記入するだけでも、見通しがつきます。

この作業が「現状棚卸し」です。

Day3–5:同条件比較と可否目安(中央値5.7週)

次は、条件をそろえて試算すること。

比較は「同条件・同期間・同指標」で行いましょう。

シミュレーション結果をもとに、金融機関に相談する流れを組みます。

Day6–7:申込準備→提出→連絡待ち(次の一手)

申込書類を整えたら、提出後は焦らず連絡を待ちましょう。

可否が出るまでの中央値は**約5.7週間(IQR 4.1–6.8週)**です。

免責(タップして表示)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2026年1月時点)。

この記事の監修・制作体制について(タップで開く)

本記事は、おまとめ住宅ローン救済支援機構 編集部が、住宅ローン相談実務と金融機関の公開データをもとに構成しています。

監修には、住宅ローンアドバイザー(一般社団法人 三田 六郎) が参加し、内容の正確性・中立性の確保に努めています。

※本記事は一般情報の提供を目的としたものであり、特定の金融機関・商品を推奨するものではありません。

最終的な判断は、各公式情報・契約条件をご確認のうえでご自身でご判断ください。

現状棚卸しを無料で行う

➡ 無料相談フォーム(おまとめ住宅ローン救済支援機)

同時に、下記の公的機関への相談も活用できます:

まとめ

“最低返済→再借入”のループから抜け出すには、まず月々の返済を下げる設計が必要です。

おまとめ住宅ローンで7万円の減額が実現すれば、可処分資金が増え、生活再建の糸口になります。

ただし、重要なのは「再借入を止める仕組みを作ること」。

口座分離・枠凍結・予備費確保の3ステップを実践し、生活を守りましょう。

審査準備と行動計画を整えれば、再び借金に追われる日々から脱出できます。

お問い合わせ➡おまとめ住宅ローン救済支援機構

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。