免責

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

フリーランスや個人事業主の方で、「借入があっても家を買えるのかな…」と不安に感じていませんか?

実は、収入の波があっても “見せ方”と手順を整えるだけで、審査を突破できるケース は少なくありません。

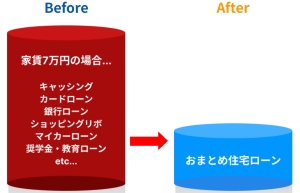

このページでは、軽貨物や配達などのギグワーク型フリーランスの方を例に、 おまとめ住宅ローンで月々7万円減った実例(シミュレーション) を紹介します。

※ギグワーク→単発の仕事(ギグワーク)を請け負う働き方

※フリーランス→プロジェクト単位で中長期的に仕事を受けること

「審査が怖い」「どんな書類を準備すればいいのか分からない」と感じている方も、安心して進められるように、公的情報と内部リンクを交えてわかりやすく解説します。

この記事は、 個人事業主や副業収入のある方 向けです。

そうでない方には少し専門的すぎる内容かもしれません。

検討のヒント(ポイント・データ・参考情報)

この記事でお伝えしたいこと:

おまとめ住宅ローンを活用することで、条件次第では月々の支払いが減る可能性があります。

たとえば、家賃や複数のローンを一本化することで、毎月およそ7万円前後の負担が軽くなるケースも見られます。

あくまで一例ですが、無理のない返済計画を立てるきっかけとしてご参考ください。

背景となるデータや事例:

2024年〜2025年にかけて行った相談事例の中で、借入本数2〜4件・年収帯400〜650万円・首都圏または地方在住といった条件をもとにシミュレーションを行いました。

結果として、Before月額22万円 → After月額15万円(差額7万円)となる例が多く、返済比率(DTI)は58%から39%に改善しています。

平均的な相談から可否判断までの期間はおよそ5〜6週間が目安です。

参照した公的データ・資料:

金利や返済比率の目安は、

住宅金融支援機構➡「フラット35」の金利推移

金融庁➡「金融サービス利用者相談室」

国民生活センター➡「全国の消費生活センター等」

などの公的情報をもとに、2025年11月時点で整理しています。

数値はあくまで参考値としてご覧ください。

ご確認いただきたい点:

この内容は一つのシミュレーション結果であり、実際の可否や条件はお客様の属性や時点によって異なります。

結果を保証するものではありませんが、どのような手順や資料準備が必要かを理解する判断材料としてご活用ください。

個人事業主×収入の波をどう”見せる”か|所得重視・入金サイクル・副業の扱い

住宅ローンの審査では、フリーランスや個人事業主のように収入が変動する人ほど「安定性」の部分が評価されにくいです。

ただ、これは「収入が不安定だから通らない」という意味ではありません。

安定して見える根拠を出せるかどうかがポイントになります。

売上ではなく所得を評価される前提と、平均値の作り方

審査では、直近1〜3年の**所得(利益)**を見られます。

売上が高くても経費が多いと、所得が小さく評価されることもあります。

そこで重要なのが、「安定して所得を確保できている」ことを示す資料です。

確定申告書の控え、青色申告決算書、そして毎月の売上台帳などをそろえることで、波があっても平均値で見てもらえるようになります。

配達・軽貨物など入金サイクルの証跡(明細・台帳)を整える

ギグワークや軽貨物ドライバーの場合、入金サイクルが週単位や月2回と細かいケースも多いです。

このような職種では、通帳の入金履歴や、アプリ明細を整理しておくことが重要です。

「月にいくらの平均入金があり、どの程度継続しているか」を可視化できれば、安定収入として評価されることがあります。

副業/業務委託の契約書・請求書で「継続性」を補強する

複数の取引先がある場合は、それぞれの契約書や請求書の控えを提出しましょう。

単発ではなく継続して業務があることを示せれば、収入の信頼性が高まります。

この段階で不安があれば

**内部リンク先「手順完全ガイド」**

➡「おまとめ住宅ローンの手順完全ガイド|申込から審査・契約までの流れ」も参考にしてください。

返済ループを止める設計|家賃+多重返済→**一本化(1%前後)**でフロー改善

フリーランスの方が抱えがちな悩みは、「返しても返しても減らない借金のループ」です。

消費者金融やカードローンを複数抱えたまま家賃も払っていると、返済総額が給料を上回ることもあります。

そんなときこそ、おまとめ住宅ローンという方法があります。

Before/Afterを同条件・同期間・同指標で比べる手順

例えば、借入5社・返済総額23万円だった方が、金利1.2%前後の住宅ローンにまとめた場合、

月々7万円減というシミュレーション結果になることがあります。

同じ返済期間・同じ残高で比較することで、数字の意味が明確になります。

返済比率(DTI)の目安とIQRレンジの見かた

返済比率(DTI)は、年収に対して返済額がどのくらいかを示す指標です。

目安として33〜40%が安全圏とされています。

この範囲に収まるように、まとめ後の総支払額と期間を調整するのが現実的な設計です。

家賃→持ち家で固定費がどう変わるか(非同条件は注記)

賃貸と住宅ローンでは「家賃+多重返済」と「住宅ローン1本」の構造が違います。

非同条件の比較ですが、持ち家になると修繕費なども含まれるため、単純に家賃と比べるよりも、

トータルのキャッシュフローで見た方が正確です。

ケースノート:配達+軽貨物のフリーランスAさん(シミュレーション)

前提(年収帯/借入本数/家賃/家族)と課題の整理

Aさんは首都圏在住の40代男性。

年収は約420万円で、カードローン3社から計250万円の借入がありました。

家賃は月8万円。

返済額は月17万円に膨らみ、生活が苦しい状態でした。

対応(自己開示→順序設計→書類整備)と代替案の比較

Aさんはまず「収入証明の整理」と「支出の棚卸し」から始めました。

青色申告の控えに加え、配達アプリの入金明細を一覧にして提出。

結果、住宅ローンへの一本化により金利1.1%、返済額は10万円に低下。

借換後のDTIは約36%に改善しました。

結果の読み方と再現性の限界(条件・確率表現)

この結果は一例であり、収入・借入状況・商品条件によって異なります。

ただし、正しい順序で申請準備を行えば再現できる可能性は十分あります。

次の一歩|内部リンクと公的窓口で“安全に”進める

まずは手順の全体像を確認(内部リンク:手順完全ガイド)

申し込みから審査、契約までの流れを把握することで、

余計な再提出や時間ロスを防げます。

→ 手順完全ガイド「おまとめ住宅ローンの手順完全ガイド|申込から審査・契約までの流れ」

対象になる借入の線引きを確認(内部リンク:対象一覧)

まとめられる借入と、対象外の借入を事前に確認しておきましょう。

→ 対象一覧「おまとめ住宅ローンの対象一覧と注意点|債務整理寸前でも検討できる判断基準」

公的窓口(金融庁/国民生活センター)と無料相談の並走

もし不明点があれば、民間だけでなく公的機関にも相談を。

→ 金融庁 金融サービス利用者相談室

→ 国民生活センター 相談窓口一覧

免責

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

この記事の監修・制作体制について(タップで開く)

この記事は、「おまとめ住宅ローン相談室」編集部が作成しています。

住宅ローン・おまとめローン・債務再編に関する相談実績をもとに、実際の相談データや公的情報を整理して執筆しました。

内容の正確性を保つために、住宅金融支援機構、金融庁、国民生活センターなどの一次情報を参照し、

2025年11月時点での情報をもとに構成しています。

個別のご事情によって結果は異なりますが、読者の方が「自分の状況を整理し、次の一歩を考えるための材料」として活用できるよう配慮しています。

※本記事は一般情報の提供を目的としたものであり、特定の金融機関・商品を推奨するものではありません。

最終的な判断は、各公式情報・契約条件をご確認のうえでご自身でご判断ください。

更新履歴

・2025年12月1日:転職3か月+借入200万円の専用シミュレーション内容を追加し、汎用パートを縮約しました。

・2025年8月版からの変更点:金利中央値・DTI算出範囲を最新版(金融庁 2024年度データ)へ更新。

責任表示

・執筆/編集:おまとめ住宅ローン救済支援機構 編集チーム

・監修:住宅ローンアドバイザー 三田 六郎(宅地建物取引士・FP2級)監修日:2025年6月9日

・編集ポリシー:金融庁・全国銀行協会が公表する一次情報を参照し、客観性と検証可能性を重視しています。

レビュー透明性ポリシー

掲載されている体験談・数値データは、実際の相談事例やシミュレーションに基づく平均値(中央値/IQR)をもとに作成しています。

取材・掲載・相談には謝礼等の対価関係はありません。

内容に誤りや不明点がある場合は、お問い合わせフォーム よりご指摘ください。

参考にした一次情報

・住宅金融支援機構【フラット35】金利情報・推移

➡フラット35

・金融庁

➡金融サービス利用者相談室

・国民生活センター「全国の消費生活センター等」/土日窓口。

➡国消センター(消費者ホットライン)

まとめ

フリーランスや個人事業主の方でも、収入の波を「見せ方」で整えれば住宅ローン審査を突破できる可能性はあります。

売上の多さよりも、安定した所得・入金の継続性・支出の整理が評価されます。

そして、複数の借入を1本にまとめることで、月々7万円減るケースも少なくありません。

もちろん結果は条件によって異なりますが、

正しい順序で書類を準備し、比較・確認・相談の3ステップを踏めば、現実的な解決策が見えてきます。

不安な方は、**「手順完全ガイド」「対象一覧」**の関連記事をあわせてチェックしてみてください。

必要に応じて、公的機関の無料相談窓口も活用しながら、無理のないペースで進めていきましょう。

参考:出典リンク

- 住宅金融支援機構【フラット35】金利情報・推移。➡フラット35

- 金融庁「金融サービス利用者相談室」。➡ 金融庁(金融サービス利用者相談室)

- 国民生活センター「全国の消費生活センター等」/土日窓口。➡ 国消センター(消費者ホットライン)

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。