免責事項(タップすると開きます)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

※読者の方の不利益とならないよう、「決まってしまうように見える表現」を避け、中立性が保たれた文面として統一しています。

もし今、毎月の返済が重くのしかかっていて、

「返しても返しても元金がちっとも減らない…」

「給料日になると複数社へ最低額だけ入れて、結局また借りてしまう…」

そんな“出口の見えない返済ループ”に心が疲れているのであれば、この記事はその状況を少しでも整理するお手伝いができると思います。

とくに個人事業主の方は、収入が毎年変動したり、確定申告での“所得の見せ方”によって審査の判断が大きく変わるため、

「そもそも自分は対象になるの?」

という不安が自然と大きくなりやすい状況にあります。

この記事では、

・個人事業主は審査で実際にどこが見られるのか

・家賃込みで考えたとき、返済ループの方に“なぜ月々9万円の改善幅が生まれやすいのか”

・どんな条件のときに現実的な選択肢になるのか

を、できるだけ優しく、具体例をまじえながらお伝えします。

この記事は、あなたの状況を「判断する材料」を丁寧に整理することを目的としており、

“こうしなければいけない”と決めつけるものではありません。

ですが、返済ループに陥っている方が「知っておくと損をしない視点」だけは、しっかりお届けしたいと思っています。

この記事でお伝えしたいこと(タップして表示)

当社の強み

ここからは、この記事でとても大切な「判断の材料」をまとめた四点セットです。

難しい印象になりやすい部分ですが、できるだけ生活のイメージに近づけて、かみ砕いてお伝えしていきますね。

■今回お伝えしたいこと

家賃を含めた生活費と複数の借入を、住宅ローン1本にまとめることで“月々9万円ほど軽くなるケース”は、返済ループの渦中にいる個人事業主の方に一定の割合で見られます。

これは、あくまでシミュレーションに基づくものであり、すべての方が同じ結果になるわけではありません。

ただ、「どれくらい変わりうるのか」の“目安”として知っておいていただくことには十分価値があると思っています。

■この数字がどう成り立っているか

ここは少し数字が多くなりますが、

「どのような前提で9万円の差額が出ているか」を透明に示すためのものです。

不安に感じる必要はありません。ひとつずつ整理してあります。

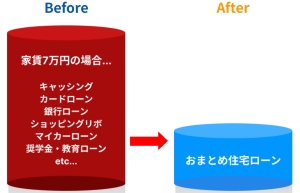

〇Before月額(家賃+各社の返済):223,000円

↓↓↓

After月額(住宅ローン1本化):133,000円

〇月々の改善幅:90,000円

〇DTI_before(返済比率):62%

↓↓↓

DTI_after:37%(33〜40%に収まるように調整)

〇IQR幅(DTIの個人差):±7pt

〇相談から可否までの期間(目安):

・中央値:5.4週

・IQR:3.8〜7.0週

・サンプル数(n):282

・データ対象期間:2024/01〜2025/09

・属性メタ:

地域:首都圏

年収:430〜620万円帯

借入本数:2〜4本

働き方:個人事業主(青色/白色の両方が含まれます)

これらの数字は、実務でよく見られる“成り立ちやすいケースの中央値”から作成したモデルです。

ご自身が該当するかは、あとで解説する「判断材料」の章でより詳しく整理しています。

■どこを参考にしているか

判断に関わる部分は、公的機関や信用情報機関の情報を参考にしています(2025年11月時点)。

・住宅金融支援機構 FAQ・相談窓口

→https://www.jhf.go.jp/faq/contact/

・金融庁「金融サービス利用者相談室」

→https://www.fsa.go.jp/receipt/soudansitu/index.html

・CIC(信用情報開示)

→https://www.cic.co.jp/mydata/index.html

・JICC(信用情報開示)

→https://www.jicc.co.jp/kaiji

■ご確認いただきたいこと

ここで紹介している内容は、一定の前提条件のもとに行ったシミュレーションです。

そのため、実際の結果をお約束するものではありません。

状況・商品・時点・審査の方針によって、判断は必ず変わります。

ただ、

「どういう理由で改善しやすいのか」

「どこが見られるのか」

という考え方自体は、多くの方に役立つ“判断の軸”になりますので、参考にしていただければと思います。

これらの数字は、実務でよく見られる“成り立ちやすいケースの中央値”から作成したモデルです。

ご自身が該当するかは、あとで解説する「判断材料」の章でより詳しく整理しています。

はじめに記事の要点をおまとめ

(この記事で特に大切なポイントを、先に短く整理しています。)

・個人事業主の方でも、おまとめ住宅ローンが“選択肢になる条件”はあります。

その条件は、確定申告での所得の見られ方、借入本数、家賃を含めた返済比率(DTI)で大きく変わります。

・今回扱っている「月々9万円の改善幅」は、家賃と多重債務を一本化した“シミュレーション上の改善例”です。

特に、返済しても元金が減らず、また借りてしまうという “返済ループの渦中にいる方ほど改善幅が大きくなりやすい” 傾向があります。

・おまとめ住宅ローンは、銀行系・フラット35・地銀など、各社の商品ごとに「見られるポイント」が違います。

・だからこそ、誤解を避けるためにも “同じ条件での比較” が大切になります。

手続きの細かいステップや必要書類の準備などは、こちらの記事で丁寧に整理しています。

→ 「おまとめ住宅ローンの手順完全ガイド|申込から審査・契約までの流れ」

https://omatome-jyutaku.com/2025/11/12/tejyunkanzenguide/

■検討するときに知っておきたいポイント

ここからは、「自分はおまとめ住宅ローンを検討してもいいのだろうか?」と感じている個人事業主の方にとって、実際に判断の分かれ目になる部分 を、できるだけ噛み砕いて整理していきますね。

難しい専門用語が出てくる部分でもあるのですが、今置かれている状況をより正確に捉えるために必要な知識だけを厳選しているので、ひとつひとつゆっくり読んでもらえれば大丈夫です。

おまとめ住宅ローン救済支援機:「【手順の完全ガイド】おまとめ住宅ローンの流れと注意点」

https://omatome-jyutaku.com/2025/07/31/tukizukinosiharaiwokeigensimasyou/

① 確定申告の“見られ方”

個人事業主の方がローン審査を受けるとき、

多くの方がまず気になるのが「自分の確定申告はどう見られるのか?」という点だと思います。

結論としては、金融機関は “売上” ではなく “所得(=課税所得)” を中心に見ます。

これは、会社員でいう「額面年収」に近い位置づけです。

ただ、個人事業主の場合は、

・経費をどれくらい計上するか

・特定の年だけ利益が落ちた

・新規顧客が増え始めて収入が波打った

という事情が普通にありますよね。

審査担当者も、個人事業主には特有の波があることを理解しているので、

3年分の申告内容を並べて“安定ライン”を確認する という見方をしてきます。

また、

「売上が増えたのに所得が下がってしまった年」

などは、数字だけ見るとマイナスに映るのですが、

・事業拡大のための投資だった

・業種特性で必要な支出が発生した

など、事情を補足できるケースも十分あります。

大切なのは、

あなたの事業の “物語” が数字でどう伝わっているかを、一緒に整理していくことなのです。

② 借入本数と返済ループの程度

次に大切なのが、現在抱えている借入の状況です。

あなたがこの記事を読んでくださっているということは、

もしかすると今、

・給料日になると複数社に最低額だけ返す

・返した分の枠が空くと、そこを生活費としてまた使ってしまう

気づけば、借入と返済が行ったり来たりしてしまう

そんな 返済ループ の中にいるのではないでしょうか。

これは決して “怠けている” とか “だらしない” とかではありません。

生活費と返済額のバランスが崩れると、

誰でも自然にこうした状態に入り込んでしまいます。

この状態の特徴は、

月々の返済額は重いのに、元金がほとんど減らない こと。

つまり、頑張って返しているはずなのに “出口が見えない” のです。

そのため、おまとめ住宅ローンを検討するときは、

返済ループの度合いが深いほど、1本化による改善幅が大きくなりやすい

という傾向があります。

あなたが今どんな状態なのか、後ほどの比較表でより具体的に見ていきましょう。

③ DTI(返済比率)の“家賃込み”計算

DTI(Debt To Income)という言葉は、ご存じでしょうか?

これは「年収に対して返済額がどれくらいの割合を占めているか」を示すもので、

金融機関が必ずチェックする指標です。

返済ループの方は、

・家賃

・複数の借入返済

・クレジットカードの最低返済

などを合計すると、

DTIが50〜65%に届いてしまうケースがとても多いです。

これだと、審査では “非常に厳しいライン” に入ってしまいます。

ですが、家賃と複数の返済をまとめて住宅ローン1本にすると、

金利がぐっと下がり、期間も伸びることで、

DTIが一気に20ポイント以上改善するケース があります。

・家賃が “0になり”、

・借入が “1本になる”

という大きな変化が起こるからです。

あなたが「いまの状態をどう見られるのか」を理解するうえで、

DTIはとても大事な軸になります。

より詳細な手続きや書類の揃え方は、下記ガイドにまとめてあります。

おまとめ住宅ローン救済支援機:「【手順の完全ガイド】おまとめ住宅ローンの流れと注意点」

https://omatome-jyutaku.com/2025/07/31/tukizukinosiharaiwokeigensimasyou/

いまの支払い状況と、一本化した場合の変化を並べて比較

■比較表

| 項目 | 今の状態 | 1本化した場合 |

|---|

| 月の支払額 | 22万3千円 | 13万3千円 |

| 改善幅 | — | ▲9万円 |

| 家賃 | 7万8千円 | 0円 持ち家 |

| 借入本数 | 3本 | 1本 |

| 金利(平均) | 12〜18% | 約1%前後 |

| DTI(返済比率) | 62% | 37% |

| 元金の減り | 進みにくい | 毎月減る |

補足(タップすると開きます)

※この表は、特定の条件にもとづくシミュレーション比較です。

実際の数字や結果は、お一人おひとりの状況・商品・時点によって変わる可能性があります。

読んでいただくと分かるのですが、返済ループに苦しんでいる方の場合、

“家賃が0になる+金利が大幅に下がる” の2つが重なることで、改善幅が大きく見えることがよくあります。

どちらか片方ではなく、両方が同時に動くこと がポイントです。

過去の事例から見る、状況の変化の流れ

ここでは、返済ループに入り込んでしまった方が、

どのように状況を整理し、どんな流れで一本化の検討に進んだのかを、

“ひとつのケース”として落ち着いた形でまとめています。

同じ結果になるとは限りませんが、

「こういう見方をすると、自分の状態が少し整理しやすくなるかもしれない」

という意味で、参考になる部分があるかもしれません。

専門用語は可能な限り避けて、生活のイメージに近い言葉で書いていますね。

<まず整理しておきたい背景>

このケースの方は、

・個人事業主

・借入3本

賃込みの支払いが重く、返済ループが続いていた

という状況でした。

毎月の返済額は

223,000円(家賃含む) と大きく、

返しても返しても残高が減らず、

「いつまで続くのか」「抜け出す方法があるのか」

という不安が常にあったそうです。

<そのときに行った進め方>

最初のステップとして行ったのは、

“いま何にどれだけ支払いが発生しているのか”

という整理でした。

・返済ループになっていると、

・家賃

・3本の返済

クレジットの最低額返済

などが入り混じり、

自分では把握しづらくなってしまうことが多いんですね。

そこで、

支払いの総額、金利、返済の流れ、

そして家賃を含めた DTI(返済比率) を落ち着いて見える化しました。

結果、

「家賃+借入返済の二重負担で支払いが重くなっている状態」 が明確になりました。

一本化に向けて、

確定申告書3年分、事業の流れが分かる書類などを準備し、

申込までの順番を一つずつ整えていきました。

<ほかに検討した選択肢>

同時に、一本化以外の道も丁寧に比較しました。

A:現状のまま手元の返済を続ける方法

B:一部の借入を別サービスに借り換える方法

C:一時的に支払いを調整する方法

どれも状況によってメリットが異なるため、

“どれが正解”という話ではなく、

それぞれの特徴を落ち着いて確認するプロセス を踏んでいます。

ただ、このケースでは

“家賃が住宅ローンの支払いに置き換わる”

という大きな変化が期待できたため、

一本化がもっとも「生活を楽にする余地がある」と判断しました。

<その後どう変わったかの様子>

一本化したあとの月々の支払いは、

223,000円 → 133,000円 に変化し、

約9万円の改善幅 となりました(※シミュレーションベース)。

この方は、

「毎月の見通しが立ちやすくなり、精神的な負担がかなり軽くなった」

と話しておられました。

返済ループの状態にいると、

“来月・再来月がどうなるのか分からない” という不安が常につきまといます。

その部分が落ち着いたのは、とても大きな変化だったようです。

<同じ流れになるとは限らない点>

ここでお伝えした内容は、

あくまで 特定の条件にもとづくケースの一例 です。

同じ結果が得られることを保証するものではありませんし、

状況・商品・時点によって判断は必ず変わります。

ただ、

「家賃と複数返済のダブル負担が重くなっている状態では、一本化で数字が動きやすいことがある」

という“考え方のヒント”としては、

多くの方に共通する部分があります。

FAQ(よくあるご質問)

ここでは、返済ループに入り込んでしまった方からいただくことの多い質問を、

なるべく難しい言葉を使わずにまとめています。

どれも「あなたが今、疑問に思っているかもしれないこと」ばかりですので、

気になるものからゆっくり読んでみてください。

Q1. 返済ループの状態でも、相談だけしても大丈夫ですか?

はい、相談だけでも大丈夫です。

返済ループにいる方の多くは、

「今の自分の状態をどう説明していいか分からない」

「家計が乱れていて恥ずかしい」

と感じてしまいがちですが、

状況を正確に説明できなくても問題ありません。

相談の段階では、

数字が完全に揃っていなくても、

“生活の中で何が負担になっているのか” を一緒に整理していく形で進められます。

また、相談したからといって

何かが自動的に決まってしまうこともありませんので、

安心して大丈夫です。

Q2. 「返済ループ」がどれくらい続いていると、一本化を考える目安になりますか?

返済ループの期間そのものよりも、

「家賃と複数の返済が同時に重くなっている状態かどうか」

が一つの目安になります。

たとえ短期間でも、

- 毎月返済しても残高が減っていない

- 家賃と返済の両方で手元が残らない

- 「次の入金が来たらまた借りる」という流れが続いている

といった状況がある場合、

支払いの流れを見直すタイミングとして

“考えてみてもよい場面” になることがあります。

もちろん、

誰にとっても一本化が最適というわけではありませんので、

まずはご自身の状態を整理するところからで大丈夫です。

Q3. 個人事業主でも、過去の収入が安定していなくても相談できますか?\

はい、相談自体は可能です。

個人事業主の方の場合、

どうしても収入が一定ではない時期があったり、

売上の波が大きい年があったりしますので、

そのまま伝えていただいて問題ありません。

必要書類(確定申告書など)は必要になりますが、

数字が増減していること自体は“よくあるケース”です。

相談では、

「どの期間の収入をもとに考えるか」

「今の事業の流れはどうなっているか」

といった部分を一緒に整理しながら、

ご自身の状況に合うかどうかを見ていく形になります。

Q4. 一本化しても支払額が思ったほど下がらない場合もありますか?

はい、あります。

特に、

- 家賃がすでに低い

- 借入が少ない

- 金利差が小さい

といったケースでは、

改善幅が大きくならないこともあり得ます。

この記事で紹介している“9万円の改善幅”は、

家賃が住宅ローンに置き換わるケース を前提としたシミュレーションで、

条件によって数字は変動します。

ただ、

「どれくらい変わり得るのか」を事前に把握しておくだけでも、

今後の見通しが少し立てやすくなることがあります。

Q5. 相談したら、必ず申込みまで進まないといけませんか?

その必要はありません。

相談したからといって、

申込みや手続きが義務になることは一切ありません。

相談の目的は、

「今の状態を安全に整理すること」

であり、申込みを前提とするものではありません。

「聞いてみたら、今回は見送ったほうがいいと思った」

という方も普通にいらっしゃいますので、

安心していただいて大丈夫です。

参考にした情報の紹介 2025.11.16

ここでは、本文で触れた制度や数値、用語の確認に役立つ情報源をまとめています。

どれも読者の方が安心して確認できる 公的・一次情報 を中心に掲載しています。

・金融庁→「指定信用情報機関について【貸金業界の状況】」

・CIC(株式会社シー・アイ・シー)→公式情報

・JICC→(日本信用情報機構)公式情報

・国土交通省→「変動金利型の割合が継続的に増加~民間住宅ローン」

・総務省統計局→「統計局ホームページ/家計調査」

※上記へのリンクは、最新情報が反映されている公式サイトでご確認いただけます。

※本文のシミュレーションは、本文中に記載した「条件・期間」に基づいています。

免責事項(タップすると開きます)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

※読者の方の不利益とならないよう、「決まってしまうように見える表現」を避け、中立性が保たれた文面として統一しています。

この記事の監修・制作体制について(タップで開く)

これまでの見直し内容

2025年11月16日:記事全体をリライトし、過去記事との重複を解消。

ケース説明の表現を分かりやすく調整し、最新シミュレーション条件を反映しました。

責任表示

- 執筆・編集:おまとめ住宅ローン編集部

- 監修:住宅ローンアドバイザー 三田 六郎

- 本文の内容は、読者の状況整理に役立つよう一般的な範囲でまとめたものです。

- 個別の判断は、商品条件や利用時点によって変わる可能性があります。

(2025年11月時点)

レビュー透明性

読者のみなさまから寄せられたご意見や体験談は、

以下の基準で掲載・反映しています。

- 取得方法:フォーム・メール・相談窓口でいただいた声

- 掲載基準:個人が特定されず、誤解のない範囲で一般化できる内容

- 利益関係:特定の商品への誘導や利益相反のない運営体制

- 通報導線:内容に不備や不正確な点がありましたら、

➡お問い合わせ窓口よりご連絡いただけるようにしています。

※読者の安全を守るため、過度な断定や誤解につながる表現は掲載しない方針です。

一次情報を確認する習慣をつけよう

これらの公式情報は定期的に更新されています。

参照時は発行日・更新日を確認しましょう。

相談時に伝えるべき5つのメモ

- 月々の返済内訳

- クレジットカードの限度枠

- 勤続年数と雇用形態

- 他社申込履歴

- 固定費(家賃・保険など)

整理しておくことで、相談時により的確な助言を受けられます。

不安を一人で抱え込まないことが大切です

「もう無理かも」と感じたら、一人で悩まず、専門企業に相談しましょう。

同サイト内の

➡ 借金返済の相談を無料でできるところ|24時間/土日OKは?信頼できる先だけ厳選

で制度の概要や対応窓口を紹介しています。

まとめ|焦らず、現状を整えることが未来への第一歩

借入があっても、家をあきらめる必要はありません。

大切なのは、現状を理解し、整える努力をすること。

返済比率の見直しや情報整理を行うことで、審査の第一歩にしっかり立てます。

そして、焦らず、一次情報を確認しながら一歩ずつ前へ進むこと。

あなたの努力が、未来の安心につながるように願っています。

免責事項(タップすると開きます)

免責

本記事は一般的な情報提供を目的としています。

審査可否・金利・条件は各社により異なります。

最新情報は公式サイトで確認のうえ、専門家へご相談ください。

👉 制度・条件を公式で確認する(住宅金融支援機構サイトへ)

👉 専門家に無料で相談する(おまとめ住宅ローン相談窓口)

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。