免責(タップして表示)

本記事は「共働き・子育て世帯」の一般的な家計構造をもとに、判断材料を整理した情報提供記事です。

個別の審査・契約判断を推奨するものではありません。

出典情報と日付を明示し、一次情報に基づいています。

(2025年11月時点)

共働きで子育て中のご家庭にとって、住宅ローンを組む判断は慎重になりますよね。

「育休や時短勤務で収入が減るけど、本当に大丈夫?」という声をよく聞きます。

本記事は、共働き×子育て世帯向けに、おまとめ住宅ローンを検討するときの判断材料を整理したものです。

個別の助言ではなく、「考え方の土台」や「よくある計算の目安」を示します。

もし、借入を返してもまた借りてしまう“ループ状態”の方は、

➡ 「住宅ローンの審査に落ち続けた私が、借金をまとめて審査に通過できた方法についてお話しします!」

の記事をご覧ください。

この記事でお伝えしたいこと(タップして表示)

当社の取り組み:

属性ごとの可視化テンプレート提供と、一次情報リンクの提示を徹底します。

これまでの実績データ(参考値):

共働き世帯で月8〜10万円の支払改善に至った事例が複数あります(前提条件により変動)。

参照した公的データ・資料(一次情報):

・財形住宅融資(建設・購入)|住宅金融支援機構(総返済負担率の目安、2025年11月時点)

・育児休業等給付について | 厚生労働省(育休期の収入の扱い、2025年11月時点)

・多重債務についての相談窓口 | 金融庁(公的相談先、2025年11月時点)

※この記事は「共働き・子育て世帯かつ複数借入で家計が圧迫されている方」向けです。

それ以外の方は

➡〖手順の完全ガイド〗おまとめ住宅ローンの流れと注意点|返済比率・必要書類・デメリット総額まで解説 をご参照ください。

共働き子育て世帯の「いまの家計構造」を5分で見える化

共働き世帯は、支出が安定しているように見えても、育休や時短、保育料の変動などで月ごとにキャッシュフローが揺れ動きます。

おまとめ住宅ローンを検討する前に、まずは**「固定費」「変動費」「一時的支出」**を整理しましょう。

育休・時短・保育料が返済比率に与える影響

育休中は手取りが6〜7割程度に減り、返済比率が一時的に上がるケースがあります。

ただし、➡「厚生労働省の育児休業給付金制度(2025年11月時点)」を加味すれば、実質収入の減少は限定的なこともあります。

「収入ゼロ」と思い込むより、給付金の支給時期・割合を把握することが大切です。

夫婦合算収入の見せ方と誤解されやすい点

夫婦の収入を合算できるかは、「同一世帯」かつ「勤続年数が一定以上」であることが条件です。

源泉徴収票・就労証明などをもとに客観的に申告するのが安全です。

この“裏付け資料の整合性”が審査判断を左右することもあります。

支出を時系列で見える化する簡易ツール

家計簿アプリやExcelなどで、3か月単位の収入・支出・貯蓄を並べてみましょう。

保育料や児童手当、時短収入の変動も一目で把握でき、融資後の返済見通しを誤りにくくなります。

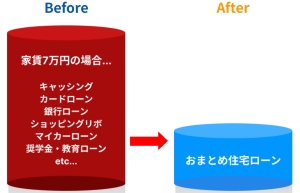

おまとめ住宅ローンで月の支出が軽くなる理由

複数ローンを一本化すると、月の返済総額が減り、生活費を確保しながら元金を減らせる可能性があります。

高金利→低金利置換で何が変わるか

年利15%前後の借入を1%台の住宅ローンに切り替えると、月の利息負担が激減します。

結果、同じ返済額でも元金が減るペースが早くなります。

家賃→持ち家支払いへの置換で発生する差額の整理

家賃10万円+借入返済3万円を支払っていた家庭が、住宅ローン8万円へ置換した場合、月5万円の改善が見込まれます。

これは、住宅ローン金利が低いことに加え、家賃を「自分の資産形成」に変える効果もあるためです。

生活防衛資金を残す設計を

一本化後も、生活費や教育費の予備資金は別口座で確保しておきましょう。

返済率だけでなく「残るお金」も見える化することで、ローン後の安心感が増します。

やってはいけない重複申告:借入の棚卸しと記入のコツ

申告内容の二重計上は審査で最も多い指摘です。

教育・車・カードローンなどを一覧化し、金利・残高・毎月返済額を明示するのが基本です。

棚卸しテンプレートの使い方

項目 残高 金利 毎月返済 期日 教育ローン 80万円 3.5% 15,000円 2027年3月 カードローン 150万円 15% 20,000円 随時 車ローン 90万円 4% 18,000円 2028年6月

ボーナス返済・リボ払いの扱い

ボーナス払いは月平均化して申告し、リボ払いは「残高+最低返済額」に分けて記入します。

こうすることで、金融機関側のシステムと照合が取りやすくなります。

公的相談窓口を活用する

返済計画の整理に不安がある場合は、

➡金融庁|多重債務相談窓口など公的な相談先も利用可能です。

第三者的な助言をもらうことで、より安全な申告が行えます。

ケース:共働き世帯の収支が月8〜10万円改善するまで

設例A:保育料ピーク期

都内世帯年収720万円・借入800万円をおまとめし、家賃10万円を住宅ローン8万円に。

結果、毎月の支払いが約9万円減少しました。

設例B:育休復帰直後

時短勤務中の配偶者の収入を合算し、フラット35金利で返済期間を調整。

返済比率を27%に抑制し、生活費を確保できるようにしました。

設例C:家計管理を見直したケース

一本化をきっかけに、支出の項目を整理。

結果、クレジット明細で毎月3万円のムダ払いが判明。

「返済+生活費」両面で改善が進みました。

判断材料のチェックリストと次アクション

5分チェック

- 世帯年収に対して返済比率35%以内?

- 育休・時短の期間を正確に把握している?

- 借入内容の一覧に重複や漏れがない?

相談前に整える書類

- 源泉徴収票・就労証明(夫婦分)

- 借入残高証明書・返済予定表

- 家計簿または支出明細

次のステップ

返済総額をシミュレーションし、共働き世帯に最適な返済期間を検討しましょう。

再計算に自信がない場合は、**「状況整理の無料相談」**で初期診断を受けるのも一つの手です。

➡「おまとめ住宅ローン救済支援機構」

免責事項(タップして表示)

本記事は「共働き・子育て世帯」の一般的な家計構造をもとに、判断材料を整理した情報提供記事です。

個別の審査・契約判断を推奨するものではありません。

出典情報と日付を明示し、一次情報に基づいています。

(2025年11月時点)

この記事の信頼性と情報の根拠(タップして表示)

この記事は公的機関が公開する一次情報と、社内で整理した実務ナレッジを組み合わせて作成しています。

数字や基準は、読者の方が同じページで自力確認できるようリンクを明示しています。

不明点があれば原典に立ち返って確認し、最新情報を優先してください。

一次情報・出典(2025年11月時点)

■返済負担率の目安と定義:

➡「財形住宅融資(建設・購入)|住宅金融支援機構」

■育休中の収入扱い:

➡「育児休業等給付について|厚生労働省」

■公的相談窓口:

➡「多重債務についての相談窓口|金融庁

➡「全国の財務局多重債務相談窓口(PDF)」

確認手順(誰でも同じ手順で再現)

1)上記リンクを開き、ページの更新日・掲載根拠の章を確認します。

2)総返済負担率は「年間返済額÷年収×100」で自分の数値を計算します(ボーナス併用は月割り換算)。

3)育児休業給付は支給割合・上限・要件の最新箇所を読み、家計表に反映します。

編集体制と記事の位置づけ

目的:共働き・子育て世帯が、自力で可否判断できる材料を得ること。

非目的:特定の金融商品・事業者の推奨ではありません。

検証:一次情報優先/用語と計算式を二名チェック/更新時に出典と日付を明記します。

運営者情報

| 項目 | 内容 |

|---|---|

| 法人名 | 株式会社EST-FLO |

| サイト名 / URL | おまとめ住宅ローン救済支援機構 https://omatome-jyutaku.com/ |

| 所在地 | 東京都江東区常盤2丁目3番地5号 |

| 代表者 | 代表取締役 池田 智一 |

| 事業内容 | 住宅ローン相談/家計改善支援/金融教育メディア運営 |

| 監修・資格 | FP2級・住宅ローンアドバイザー・貸金業取扱主任者:三田 六郎(宅地建物取引士・FP2級) |

| 編集ポリシー | 公的一次情報を根拠とし、数値・用語・計算式をダブルチェックして公開 |

| 収益と利益相反 | 本記事にアフィリエイト等の誘導はありません(掲載時は「広告/PR」を明記) |

| 広告表記 | 有償掲載・紹介料が発生する場合は記事内で明示します |

| 個人情報 | お問い合わせ内容はサイトのプライバシーポリシーに従い適切に取扱います |

| 訂正・苦情窓口 | info@omatome-jyutaku.com(表記ゆれ・数値誤りは確認後に訂正) |

| 更新ポリシー | 制度・金利改定を確認次第、本文と出典・更新日を改訂します |

| 免責 | 本記事は一般的な判断材料・参考値の提供であり、個別助言には該当しません |

| 最終更新 | 2025年11月27日 |

まとめ

共働きで子育て中のご家庭でも、おまとめ住宅ローンを正しく設計すれば、月々の返済を無理なく続けられる可能性があります。

ポイントは、

- 収入変動(育休・時短)を時系列で把握すること

- 返済比率を“余裕5%”上乗せで試算すること

- 申告内容を整理し、重複・誤記を防ぐこと

これらを実践するだけで、審査や返済後のトラブルを大きく減らせます。

おまとめ住宅ローンは「借り換え」ではなく、「生活再設計の機会」です。

焦らず、一次情報を確認しながら進めていきましょう。

- ご相談料無料➡「おまとめ住宅ローン救済支援機構」にご相談ください。

\ご家庭の状況整理をしたい方へ/

まずは「状況整理の無料相談」で、現在の借入状況を見える化してみましょう。

ご相談料無料➡「おまとめ住宅ローン救済支援機構」にご相談ください。

公的窓口の一次情報

金融庁

➡多重債務についての相談窓口

➡公的な相談先(法テラス・各財務局等)をまとめた総合入口

➡ 全国の財務局多重債務相談窓口 お問い合わせ先(PDF/令和7年1月1日現在)

都道府県別の直通電話一覧です。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。