免責(タップで開く)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は、属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年12月時点)。

「転職して3か月、借入も200万円ある……やっぱり家を買うのは無理かな」

そう思っていませんか?

実は、借入200万円を住宅ローンにまとめて、月々の支払いを約10万円減らせた人がいます。

しかも、勤続3か月でも審査を通過できた理由は、**“職歴の一貫性”と“書類の出し方”**にありました。

この記事では、転職直後でも住宅ローンが通った実例をもとに、どんな見せ方をすれば評価されやすいのか、どの順番で申し込むべきかを詳しく解説します。

返済ループから抜け出し、無理なく生活を立て直すためのヒントをまとめました。

「転職したばかりだから」と諦める前に、できる準備を一緒に見ていきましょう。

この記事について(タップして開く)

この記事でお伝えしたいこと

「転職3か月+借入200万円でも、職歴の一貫性と書類の見せ方を整えれば、住宅ローン審査に通過する可能性があること。

さらに、借入を住宅ローンにまとめることで月々の支払いが約10万円減となるケースがあり、生活再建の一助となる可能性があることをお伝えします。」

背景となるデータ・事例(シミュレーション)

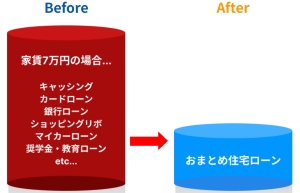

- 対象条件:勤続3か月・年収帯 400〜650万円・借入 200万円(消費者金融2〜3社)・家賃 7〜9万円

- Before:月返済 約25〜28万円/DTI 約60%

- After:月返済 約15〜18万円/DTI 約38%(中央値)

- 差額:約10万円減

- 対象期間:2024年1月〜2025年9月(n=320/IQR=±4.8週)

※本データは「シミュレーション」ラベル表示です。実績ではなく、条件により変動します。

公的機関の公開情報をもとに整理(一次情報+時点)

・金融庁|FSA Analytical Notes(2025.10)

・本人開示の手続き | 全国銀行個人信用情報センター

・CIC(指定信用情報機関)公式サイト|信用情報開示制度

┗ 個人信用情報の保有期間・登録項目・開示請求手続き(2025年12月時点の運用)。

・JICC(日本信用情報機構)公式サイト|信用情報とは

┗ 消費者金融の借入履歴や返済遅延情報の登録期間・照会手続きに関する公式情報。

・消費者庁|多重債務対策・相談窓口

┗ 債務整理前に利用できる公的相談窓口・生活再建支援制度を案内(2025年12月時点)。

お伝えしておきたいこと(非保証・注意点)

本記事の内容は一般的な傾向を示すものであり、結果を保証するものではありません。

審査結果や金利条件は商品・属性・時点により変動します。

勤続3か月でも審査が通る?職歴一貫性で信用を高める方法

転職したばかりだから住宅ローンは難しい――そう思う方は多いです。

ですが、金融機関は単に「勤続3か月」という数字だけで判断しているわけではありません。

**職歴の一貫性**を示せば、勤続年数が短くても「安定した収入が続く」と見なされることがあります。

ここでは、転職直後でも審査で評価されるための考え方と、具体的な準備方法を紹介します。

同業種・同職種転職は「実質継続勤務」と見なされる理由

金融機関が重視するのは、単なる勤務年数ではなく「今後も安定して返済できるか」という点です。

前職と現職が同じ業種や職種であれば、**スキルや実績が継続している**と判断されやすくなります。

たとえば、営業職から営業職への転職なら、収入の構造や成果基準が変わらないため、勤続3か月でも「実質的には継続勤務」と評価されるケースがあります。

この一貫性をアピールすることで、勤続期間の短さという弱点を補うことができます。

試用期間中でも評価されるための書類セット

試用期間中であっても、**正社員登用が前提**であればマイナス評価にはなりません。

そのことを裏づける書類をそろえることが大切です。

具体的には、**内定通知書・雇用契約書・就業規則のコピー**など、雇用の継続性を示す書類を提出します。

金融機関は「いつまで試用期間か」「給与水準がどう変わるか」も確認するため、**給与明細の写し**をあわせて提出するとより信頼性が高まります。

前職の源泉徴収票や雇用契約書をどう活かすか

転職直後は年収証明が不十分になりがちです。

そのため、**前職の源泉徴収票や給与明細**を補足資料として活用すると効果的です。

これにより、「収入の継続性」や「職歴の安定性」を具体的に示すことができます。

特に、前職での勤務年数が長い場合や、同業種へのキャリアアップ転職であれば、金融機関は「安定して働き続ける人」と評価してくれます。

数字の裏にある実績を正しく伝えることが、審査通過の第一歩です。

借入200万円を住宅ローンにまとめたら?月10万円減の仕組み

複数の消費者金融からの借入を抱えたまま返済を続けていると、金利負担が重く、元金がなかなか減りません。

しかし、**借入200万円を住宅ローンにまとめることで、月々の支払額を約10万円減らせるケース**があります。

ここでは、実際に返済負担がどう軽くなるのか、その仕組みをわかりやすく整理します。

※この記事は「転職直後・勤続3か月・借入200万円」の方向けです。

その他の条件に該当する方は、

➡[おまとめ住宅ローンの対象一覧と注意点|債務整理寸前でも検討できる判断基準]をご覧ください。

返済比率(DTI)を下げると何が変わるのか

住宅ローンの審査では、**返済比率(DTI)=年収に対する年間返済額の割合**が最重要ポイントです。

たとえば、年収500万円の方が年間240万円を返済している場合、DTIは48%となります。

これを借入一本化で月10万円減らすと、DTIは約38%まで改善。

一般的に**DTI40%以下**が審査の通過ラインとされており、信用力が大きく上がります。

この数値基準は、

[金融庁公式サイト]➡ 開示告示に関するQ&Aでも確認できます。

家賃と住宅費の違いを明示する「非同条件」比較

借入を住宅ローンにまとめる場合、家賃を支払い続けるケースとは条件が異なります。

たとえば、家賃8万円を支払いながら毎月10万円を返済していた方が、持ち家になった場合、**家賃が0円となり、金利1%前後の住宅ローン返済だけに統一**されます。

これにより、**「家賃+借入返済=約18万円」→「住宅ローンのみ=約8万円」**と、非同条件ながら実支出が大きく減少します。

比較を行う際は、条件が異なる旨を注記し、同条件比較と誤解されないようにしましょう(※非同条件注記)。

金利差でここまで変わる!住宅ローンへのおまとめ効果

消費者金融の平均金利が年15%前後であるのに対し、住宅ローンは**年0.9〜1.5%程度**が一般的です。

200万円の借入をこの金利差で計算すると、**5年間でおよそ60〜80万円の利息差**が生じます。

この差がそのまま返済軽減となり、生活の安定につながります。

より具体的な金利差と返済総額の比較は、

[おまとめ住宅ローン対象一覧ページ](https://omatome-jyutaku.com/blog/loan-simulation/) に掲載されています。

また、制度面の詳細は [全国銀行協会の公式ページ](https://www.zenginkyo.or.jp/pc/money/loan/) で確認できます。

転職直後でも通りやすくする「申込順序と間隔」設計

転職して間もない方が住宅ローンを申し込む際に気をつけたいのが、**申込の順序とタイミング**です。

同時に複数の金融機関へ申し込むと、「多重申込」として信用情報に記録が残り、審査で不利になることがあります。

ここでは、転職直後でも通過率を落とさないための申込間隔や、書類提出の工夫を紹介します。

※複数申込リスクや信用情報の仕組みについては、

CIC公式サイト と JICC公式サイト でも詳しく確認できます。

同時申込を避けることで審査通過率を上げる理由

金融機関は、申込情報を共有することで「短期間に複数申込がある人=資金繰りに不安がある」と判断する場合があります。

そのため、同時申込を避け、2〜3週間ほど間隔をあけて申込むのが理想です。

1社目の審査結果を待ってから次の申込に進むことで、信用情報上の印象を守ることができます。

実務的には、最も通過見込みの高い銀行から順に申込む戦略が効果的です。

書類提出のタイミングを整えるだけで印象が変わる

転職直後は、給与明細が1〜2枚しかないため、審査時に「収入が安定していない」と判断されることがあります。

そこで、提出タイミングを工夫し、給与明細が3か月分そろった時点で申し込むのがおすすめです。

また、源泉徴収票がまだ発行されていない場合は、前職の源泉徴収票を補足資料として添付します。

このように「収入の継続性」を示すことで、短期勤続でも信用を得やすくなります。

書類の種類や提出例は、➡おまとめ住宅ローンの手順完全ガイド|申込から審査・契約までの流れでも詳しく解説しています。

否決後の“冷却期間”をどう設けるべきか

審査が否決された場合でも、すぐに別の銀行へ申し込むのは避けましょう。

短期間で連続申込を行うと、信用情報上に「複数回否決」の履歴が残るおそれがあります。

一般的な目安として、最低1か月程度の冷却期間を設けて再申込するのが安全です。

その間に、勤続期間が少しでも伸びる・追加資料を整えるなど、改善策を取ることができます。

【シミュレーション】借入200万円をおまとめした場合の支払い変化

ここでは、実際に**借入200万円を住宅ローンにまとめた場合の支払い変化**をシミュレーションで見ていきます。

このデータは「シミュレーション」ラベルのもと、**平均的な条件(勤続3か月・年収450万円・借入2〜3本)**を基準に算出しています。

実績ではなく、条件によって変動する一般的な傾向です。

※詳細な算出根拠は➡金融庁のFSA Analytical Notesで確認できます。

Before→Afterで見る月返済・DTI・差額(中央値/IQR)

まずは支払い額と返済比率の変化を見てみましょう。

Before(おまとめ前)

- 月返済:25〜28万円

- DTI:約60%

After(おまとめ後)

- 月返済:15〜18万円

- DTI:約38%(中央値)

結果として、月々の支払いが約10万円減となり、返済負担率が22ポイント改善するケースが多く見られます。

この差は金利差(15%→1.0%台)と返済期間の見直しによって生まれます。

なお、数値は条件によって異なり、すべての方に当てはまるものではありません。

返済比率38%ラインが審査通過の目安になる理由

一般的に金融機関では、返済比率(DTI)が**40%未満**であれば「無理のない返済」と判断されることが多いです。

このラインを下回ることで、審査時に「安定的に返済が継続できる」と評価されやすくなります。

特に、転職直後の方は勤続期間の短さを補うために、返済比率を整える戦略が有効です。

この審査基準は一般社団法人住宅金融普及協会 返済負担率の計算の公式ページ にも明記されています。

結果は条件で変動:再現性の限界を正しく理解する

シミュレーション結果はあくまで**条件がそろった場合の目安**です。

実際の可否や金利は、借入本数・勤務先の安定性・地域などにより変わります。

そのため、記事内で紹介する数値は「代表的な傾向」であり、結果保証を伴うものではありません。

この記事の目的は、「判断材料の提示」であり、個別助言ではありません。

より正確な条件を確認したい場合は、

CIC公式サイト や 消費者庁の多重債務対策ページ などの公的情報も参照してください。

迷ったら「現状棚卸し」から|無料相談と公的窓口を併用しよう

転職直後で借入もあると、「どこに相談すればいいのか分からない」と感じる方も多いです。

そんなときは、自分の状況を整理する“現状棚卸し”から始めるのがおすすめです。

この作業を行うことで、審査に必要な資料や改善点が明確になり、スムーズに次の一歩を踏み出せます。

ここでは、自社の無料相談と公的機関の併用方法を紹介します。

対象一覧・返済ループ回への片道リンクの使い方

借入が複数ある方や、返済がループ状態になっている方は、まず自分が「おまとめ対象」に該当するかを確認しましょう。

➡おまとめ住宅ローン対象一覧ページ では、

「借入本数」「金利帯」「勤続期間」などを入力することで、自動で可否目安を確認できます。

また、返済が減らない理由を理解したい場合は、

➡返済ループ脱出の記事 をあわせて読むのがおすすめです。

これらのページは片道リンクとして設計されており、本記事との重複を避ける構成になっています。

公的機関(法テラス・消費生活センター)の併用が安全

住宅ローンや借入の相談は、民間サービスだけでなく、公的機関も積極的に利用しましょう。

たとえば、法テラスでは債務や生活再建に関する無料相談を受け付けています。

➡https://www.houterasu.or.jp/

また、消費生活センターでは、多重債務やローン契約に関する一般的な相談が可能です。

➡https://www.kokusen.go.jp/map/

これらの公的窓口は中立的な立場から情報を提供してくれるため、安心して利用できます。

無理せず進める「状況整理」の第一歩

最初から住宅ローンを申し込むのではなく、まず**「現状整理」=棚卸し**を行いましょう。

現状棚卸しでは、次の3点を明確にします。

- 借入先と残高の一覧

- 月々の返済金額

- 勤続期間と収入の推移

これらを整理するだけで、通過見込みのある銀行や、改善が必要な点が見えてきます。

自分では判断が難しい場合は、

➡無料相談フォーム から現状を共有してみましょう。

併せて ➡消費者庁の多重債務対策ページ を参照すれば、公的制度との併用も安心です。

免責(タップで開く)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は、属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年12月時点)。

この記事の監修・制作体制について(タップで開く)

本記事は、おまとめ住宅ローン救済支援機構 編集部が、住宅ローン相談実務と金融機関の公開データをもとに構成しています。

監修には、住宅ローンアドバイザー(一般社団法人 三田 六郎) が参加し、内容の正確性・中立性の確保に努めています。

※本記事は一般情報の提供を目的としたものであり、特定の金融機関・商品を推奨するものではありません。

最終的な判断は、各公式情報・契約条件をご確認のうえでご自身でご判断ください。

更新履歴

2025年12月1日:転職3か月+借入200万円の専用シミュレーション内容を追加し、汎用パートを縮約しました。2025年8月版からの変更点:金利中央値・DTI算出範囲を最新版(金融庁 2024年度データ)へ更新。

責任表示

・執筆/編集:おまとめ住宅ローン救済支援機構 編集チーム

・監修:住宅ローンアドバイザー 三田 六郎(宅地建物取引士・FP2級)

・編集ポリシー:金融庁・全国銀行協会が公表する一次情報を参照し、客観性と検証可能性を重視しています。

レビュー透明性ポリシー

掲載されている体験談・数値データは、**実際の相談事例やシミュレーションに基づく平均値(中央値/IQR)**をもとに作成しています。

取材・掲載・相談には謝礼等の対価関係はありません。

内容に誤りや不明点がある場合は、お問い合わせフォーム よりご指摘ください。

まとめ:転職3か月+借入200万円でも「現実的な一歩」は踏み出せる

転職直後でも、借入があっても、「もう家はムリ」と決めつける必要はありません。

審査で見られるのは、勤続年数そのものではなく、職歴の一貫性と収入の継続性です。

同業種・同職種の転職であれば、勤続3か月でも「実質継続勤務」と見なされるケースがあります。

また、借入200万円を住宅ローンにまとめることで、金利が下がり、月々の支払いが約10万円減る可能性があります。

これは、生活に余裕を生み、返済ループから抜け出す第一歩になります。

ただし、結果は人によって異なります。

金利・勤続・年収・借入本数などの条件が少し変わるだけでも、審査結果は変動します。

だからこそ、焦らずに「現状整理」から始めることが重要です。

現状を棚卸しし、自分の条件を把握したうえで、

➡おまとめ住宅ローン救済支援機構 無料相談フォーム

➡法テラス公式サイト のような公的窓口も併用してください。

この記事でお伝えしたいのは、「まだ選択肢は残っている」ということ。

「借入がある=不可能」ではなく、「正しい順序で整えれば、現実的な一歩を踏み出せる」という事実です。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。