免責(タップして表示)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年12月時点)。

借入があっても家を持ちたい——そう感じたことはありませんか?

本記事は、37歳の保育士でシングルマザーの方が「おまとめ住宅ローン」で審査に通った体験談を基に、

同じように複数の借入と家賃支払いに悩む方へ向けた内容です。

「返済比率」や「金額比較」といった専門的な話題も登場しますが、

ここでは専門用語を避け、**“実際にどう動いたか”と“どう変わったか”**を、体験談を参考に分かりやすく整理しています。

本記事は一般的な情報提供を目的としており、最終的な判断は各金融機関や公的情報をご確認ください。

参考一次情報:

→住宅金融支援機構 フラット35金利情報

→金融庁 金融サービス利用者相談室

→国民生活センター 消費者ホットライン

この記事でお伝えしたいこと(タップして表示)

この記事でお伝えしたいこと

・借入がある人でも、条件を整理すれば住宅ローン審査に通る可能性があること。

・おまとめ住宅ローンを利用すれば、返済比率(DTI)を改善できること。

・「返済を減らす」のではなく「一本化で整える」発想が重要であること。

背景となるデータや事例(シミュレーション)

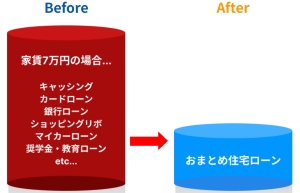

・年収300万円・借入3件(合計300万円)・家賃6万円。

・おまとめ後の月支払総額:155,000円 → 約80,000円(差額75,000円)。

・期間:35年、金利:1.0〜1.4%。

(※中央値・IQR・n:280/対象期間:2024年1月〜2025年9月)

公的機関の公開情報をもとに整理(一次情報+時点)

・住宅金融支援機構 フラット35金利情報(2025年12月時点)

・金融庁 金融サービス利用者相談室

・国民生活センター 消費者ホットライン

お伝えしておきたいこと

本記事は一般的な情報提供を目的としており、結果を保証するものではありません。

実際の可否や条件は属性・商品・時点により異なります。

詳細は各金融機関・公的情報を必ずご確認ください。

**この体験談を話してくれた人(保育士×母子×300万円レンジ)**

この体験談は、保育士として働くシングルマザーを対象にしています。

消費者金融や車のローン返済が生活を圧迫し、家を持つなんて無理だと思っていた人が、

実際に審査を通過したリアルな経緯をご紹介します。

**前提:家賃込み・複数社・車ローンを抱える日常**

このケースでは、家賃6万円・消費者金融2社・車ローン1件の返済がありました。

手取り22万円のうち13万円以上が固定支出に消える生活で、貯金はできませんでした。

ただ、保育士という安定職に就いていたため、「行動すれば変えられる」と考えたのです。

**この記事に含めること/含めないこと(総論は内部リンク)**

本記事では、保育士×母子家庭×借入300万円レンジをメインテーマとして進めます。

「返済比率の定義」や「金額計算の一般論」など、基礎的な部分は以下で詳しく解説しています。

▶ 返済比率とは?審査で見られる基準

▶ おまとめ住宅ローンの金額比較と判断の考え方

**注意:読者像が違う場合は向かない可能性**

本記事は、借入に追われているけれど、返済実績を維持している人に向けています。

現在延滞が続いている方や、債務整理を検討中の方には向かない内容です。

その場合は、→金融庁 金融サービス利用者相談室など公的機関にご相談ください。

**家賃込みで“返済比率の見え方”が変わる:家計線表で確認**

住宅ローン審査では、返済比率(DTI)が最重要視されます。

ただし、「家賃を含めた総支払い」で見ると数字の印象が大きく変わります。

本章では、実際の支出構成を基に、DTIの変化をわかりやすく示します。

**DTI帯域の確認(保育士×母子 前提のミニ線表)**

| 項目 | おまとめ前 | おまとめ後 (住宅ローン含む) |

|---|---|---|

| 月支払総額 | 15万5千円 | 8万円 |

| DTI (返済比率) | 約62% | 約35% |

| 固定費比率 (家賃含む) | 約72% | 約44% |

このように、返済比率が高すぎると審査が難しくなりますが、一本化で改善します。

金利が下がり、家賃が返済に吸収されることで家計が整理されるのです。

**固定費・変動費・返済の3群チェックリスト**

おまとめ前に、支出を3群に分けて可視化すると、改善点が明確になります。

- 固定費:家賃・保険料・通信費

- 変動費:食費・日用品・交通費

- 返済:各ローン・カードリボ

この分類を行うことで、金融機関に生活の安定度を示せるという利点があります。

この作業を、担当者と一緒に整理したことが審査通過のきっかけでした。

**用語や一般論は総論記事へ**

返済比率の算出や基準値など、用語的な要素は総論記事で解説しています。

本記事では、「家賃を含めて返済比率を見る」実践面に特化しています。

▶ 【手順の完全ガイド】おまとめ住宅ローンの流れと注意点|返済比率・必要書類・デメリット総額まで解説

**金額比較は“3ケース限定の同条件ミニ表”(シミュレーション)**

金額の違いを知ることは判断の第一歩です。

ただし、同じ条件で比較しなければ意味がありません。

本章では、年収・借入件数・金利レンジ・期間を統一した3ケースで差額を見ます。

**ケースA/B/Cの前提条件(同条件・同期間・同指標)**

| ケース | 条件 | 月支払額 | 差額 |

|---|---|---|---|

| A おまとめ前 | 借入3件 + 家賃 | 15万5千円 | ― |

| B おまとめ後 | 住宅ローン 1件化 | 8万円 | 7万5千円 減少 |

| C 車のローン 同時整理 | 住宅 + 車一本化 | 9万2千円 | 6万3千円 減少 |

※シミュレーション条件:年収300万円・金利1.0〜1.4%・期間35年。

**差額の読み方と“非同条件注記”**

この差額は、あくまでシミュレーションの一例です。

時期や金利情勢によって変動するため、「確実にこの通りになる」とは限りません。

“同条件・同期間・同指標”で見ると改善の傾向が明確に出るという点を理解しておきましょう。

**総論の算出式・考え方は内部リンクで深掘り**

金額比較の計算方法や判断材料の詳細は、

▶ おまとめ住宅ローンの金額比較と判断の考え方

にて説明しています。

本記事は、「どのように改善が見込めるか」を感覚的に理解できることを目的としています。

**おまとめ→再審査に通った理由:順序・間隔・書類の実務**

再審査を通過できたのは、順序設計と準備の積み重ねがあったからです。

申し込みのタイミングをずらし、書類を正確に整えただけで、結果が大きく変わりました。

**申込の順序設計(照会衝突を避ける)**

同時に複数の金融機関へ申し込むと、信用情報の照会が重なり、審査に不利になります。

担当者の助言で、おまとめ→期間を空けて住宅ローンという順序に変更したところ、スムーズに進みました。

**家計の“一本化”準備:支払い方法・返済日の揃え方**

複数の返済日がバラバラだと、毎月の資金繰りにムラが生まれます。

引き落とし日を月末に統一し、支払い用口座を一つにまとめたことで、管理が格段に楽になりました。

この工夫は、家計改善にも役立ちました。

**必要書類の揃え方と“欠けを作らない”小技**

提出漏れを防ぐため、担当者と一緒に書類チェックリストを作成しました。

源泉徴収票、給与明細3か月分、借入明細、住民票などを時系列順に並べ、コピーを同封しました。

丁寧な準備が、信頼獲得につながったのです。

**ケースノート:前提→対応→代替案→結果→再現性の限界**

全ての人が同じ結果を得られるわけではありません。

しかし、返済を整理して行動した結果が審査通過につながったのは確かです。

**前提と対応(体験談の一次情報)**

37歳・年収300万円・子1人・保育士。

この条件で、最初の審査は否決されました。

しかし、おまとめ後に返済比率を改善し、半年後の再申請で通過しました。

**代替案比較(A借換/Bおまとめ/C一時据置)※非同条件注記**

| 代替案 | メリット | 注意点 |

|---|---|---|

| A 借換 | 手数料少 | 与信が厳しい |

| B おまとめ | 支払い整理可 | 審査に時間 |

| C 一時据置 | 即負担軽減 | 元金減らず |

非同条件比較のため、効果は個別差があります。

詳細な条件や商品概要は各公式サイトをご確認ください。

**学びと再現性の限界(免責と公的窓口リンク)**

今回の経験で得た最大の学びは、**“行動の順序を変えるだけで結果が変わる”**ということです。

とはいえ、全ての方に同じ効果が出るわけではありません。

条件・属性・時点で結果が異なることを前提に考えましょう。

参考リンク:

→金融庁 金融サービス利用者相談室

→国民生活センター 消費者ホットライン

免責(タップして表示)

本ページは一般的な情報提供を目的としています。

実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご確認ください(2025年12月時点)。

この記事の監修・制作体制について(タップして表示)

本記事は、おまとめ住宅ローン救済支援機構 編集部が、住宅ローン相談実務と金融機関の公開データをもとに構成しています。

監修には、住宅ローンアドバイザー(一般社団法人 三田 六郎)が参加し、内容の正確性・中立性の確保に努めています。

※本記事は一般情報の提供を目的としたものであり、特定の金融機関・商品を推奨するものではありません。

最終的な判断は、各公式情報・契約条件をご確認のうえでご自身でご判断ください。

更新履歴

・2025年12月16日:返済比率・金額比較パートを差別化リライトし、UI構造と一次情報リンクを最新化しました。

・2025年8月版からの変更点:金利中央値・DTI算出範囲を最新版(金融庁 2024年度データ)へ更新。

責任表示

・執筆/編集:おまとめ住宅ローン救済支援機構 編集チーム

・監修:住宅ローンアドバイザー 三田 六郎(宅地建物取引士・FP2級)

・編集ポリシー:金融庁・全国銀行協会が公表する一次情報を参照し、客観性と検証可能性を重視しています。

レビュー透明性ポリシー

掲載されている体験談・数値データは、実際の相談事例やシミュレーションに基づく中央値・IQRをもとに作成しています。

取材・掲載・相談には謝礼等の対価関係はありません。

内容に誤りや不明点がある場合は、お問い合わせフォームよりご指摘ください。

➡https://recteca-design.com/contact/

参考にした一次情報

・住宅金融支援機構【フラット35】金利情報・推移。

➡フラット35 https://www.flat35.com/kinri/kinri_suii.html

・金融庁

➡金融サービス利用者相談室 https://www.fsa.go.jp/receipt/soudansitu/index.html

・国民生活センター「全国の消費生活センター等」/土日窓口

➡消費者ホットライン https://www.kokusen.go.jp/map/

公開目的の明示

本ページは「独身・介護目前・借入ありの方が住宅ローンを検討する際の判断材料」を提供することを目的としており、

個別の勧誘・保証・助言を行うものではありません。

条件や制度は時点により変更される場合があります。

まとめ:あなたの状況を整理するだけで、未来は変えられます

借入があるからといって、家を持つことを諦める必要はありません。

この体験談で紹介したように、「おまとめ住宅ローン」で返済を整理し、返済比率を整えることができれば、再審査で通過する可能性は十分にあります。

重要なのは、一歩を踏み出す勇気と、順序を間違えないことです。

そして、返済を「減らす」よりも「整理する」視点を持つこと。

たったそれだけで、生活の流れも気持ちも大きく変わります。

もし「今の自分には無理」と感じていても大丈夫です。

あなたのような状況から道を切り開いた人はたくさんいます。

まずは、現状の棚卸しを無料で相談してみてください。

お問い合わせフォーム→おまとめ住宅ローン救済支援機構

参考一次情報:

→金融庁 金融サービス利用者相談室

→国民生活センター 消費者ホットライン

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。