免責(タップして表示)

本ページは、一般的な情報提供を目的として作成されています。

実際の可否や条件は、属性・商品・時点により異なります。

記載された内容は、2025年12月時点の情報をもとに構成しており、結果を保証するものではありません。

住宅ローンや借入整理に関する判断は、必ず各金融機関の公式情報および契約条件をご確認のうえ、ご自身の責任で行ってください。

また、本ページの内容は特定の金融機関や商品を推奨するものではなく、判断材料の提供を目的としています。

実際の手続き・金利・返済条件は、各機関の最新情報に基づき必ずご確認ください。

「もう家を買うなんて無理かもしれない。」

夜勤の帰り道、私は車の中で何度もそうつぶやきました。

看護師として毎日働いても、残るのは借金の返済だけ。

消費者金融からの借入と、スマホの分割滞納。

そして、子どもたちのために払ってきた家賃が、毎月の生活をどんどん圧迫していきました。

それでも、「自分の家を持ちたい」という気持ちは消えませんでした。

子どもたちに“安心できる場所”を作ってあげたかったからです。

この体験談では、そんな私が借金を整理しながら住宅ローン審査を通過できた現実的な方法をお伝えします。

同じように「借金があっても家を持ちたい」と悩んでいる方へ、少しでも希望を感じてもらえるように。

私の体験が、次の一歩を踏み出すきっかけになればうれしいです。

この記事でお伝えしたいこと(タップして表示)

借入300万円を抱えながらも、家族のためにマイホームを叶えた看護師ママの体験を通じて、同じ状況でも希望を見出す方法を紹介します。

背景となるデータや事例(シミュレーション)

年収330万円/借入3件(消費者金融2+スマホ未納)/家賃6万円/金利1.0–1.4%/期間35年。

月支払合計155,000円→80,000円(差額−75,000円、DTI62%→35%)

公的機関の公開情報をもとに整理(一次情報+時点)

・→住宅金融支援機構「フラット35」金利情報(2025年12月)

・→金融庁「金融サービス利用者相談室」(2025年12月)

・→国民生活センター「消費者ホットライン」(2025年12月)

お伝えしておきたいこと 結果は属性や商品によって変動します。体験談は再現性のある一般事例として構成しています。

お伝えしておきたいこと

結果は属性や商品によって変動します。

体験談は再現性のある一般事例として構成しています。

夜勤で働く看護師ママが抱えていた“返しても減らない借金”

「給料日が来ても、返済と家賃で残るのは数万円」。

当時の私は、まさにその状況でした。

子ども2人を育てながら、夜勤もこなし、食費を削って頑張っても、元金が減らない返済ループから抜け出せませんでした。

消費者金融2社に約250万円、スマホの未納50万円。合計300万円。

家賃を合わせると、毎月15万円以上の支出でした。

「看護師なら通る」と信じていた住宅ローンの現実

安定職だからといって、住宅ローンが簡単に通るわけではありません。

金融機関が見ているのは「職業」ではなく、「返済履歴」と「現在の借入状況」です。

私は、延滞の記録が残っていたため、2度も審査に落ちました。

正社員でも、返済負担率が高いままでは「返済リスクが高い」と判断されてしまうのです。

延滞情報とスマホの未払いが重くのしかかる

スマートフォンの分割未払いも、実は信用情報に登録されます。

「小さな支払いだから」と後回しにした延滞が、住宅ローンの審査で思わぬ足かせになることがあります。

私もその1人でした。延滞を完済しても、情報はすぐには消えません。

過去の記録をどう説明するかが大切だと知りました。

子どもたちの笑顔が、あきらめなかった理由

「ママ、いつか自分の部屋ほしいね」。

その一言が、私を立ち止まらせました。

家を買うことは“ぜいたく”ではなく、“安心をつくること”なんだと気づいたのです。

そこから私は、借金を整理しながら家を持つ方法を探し始めました。

「おまとめ住宅ローン」との出会いで見えた希望

転機は、「おまとめ住宅ローン救済支援機構」に相談したことでした。

“借金があるから無理”ではなく、“どう整えたら通るか”を教えてくれたのです。

それが、私にとっての再出発のきっかけでした。

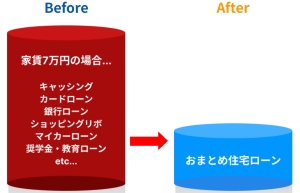

おまとめ住宅ローンとは?

おまとめ住宅ローンとは、複数の借入を住宅ローンにまとめて一本化する仕組みです。

つまり、「家を買うためのローン」を組むときに、既存の借金も一緒に組み込む形です。

金利が下がり、返済も一本化されるため、家計がスッキリします。

金額ミニ比較表(同条件/シミュレーション)

| 状況 | 月の支払い合計 | 差額 | 返済比率(DTI) |

|---|---|---|---|

| 借入 + 家賃 (おまとめ前) | 15.5万円 | — | 約62% |

| 住宅ローン一本化 (おまとめ後) | 8万円 | −7.5万円 | 約35% |

※条件:年収330万円・期間35年・金利1.0–1.4%・家賃6万円込み(2025年12月時点)

※結果はシミュレーションです。個人条件により変動します。

家計がラクになり、心にも余裕が生まれた

返済が一本化されたことで、月7万円以上の支出減。

子どもたちに「おやつを買うお金がある日」が戻りました。

「お金のことで怒らなくなったね」と言われたとき、涙が出ました。

審査を通すために私が実際にしたこと

「おまとめ」という言葉を聞くだけではピンとこないかもしれません。

でも、手順を一つずつ整理すれば、難しくありません。

私は専門機関のサポートを受けながら、次の順で行動しました。

① 信用情報を確認して“延滞を整理”

まず、信用情報機関に開示を申請。

延滞の履歴を確認し、完済済みである証明を用意しました。

自分の情報を正確に伝えることが第一歩です。

② 消費者金融の残債をまとめる説明書類を準備

どの借入を住宅ローンにまとめたいかを明示し、金額・返済履歴を整理。

支援機構の担当者と一緒に、銀行へ提出しました。

この「整理の見える化」が、信頼につながります。

③ 夜勤手当の安定性を“数字で”伝える

夜勤の回数は月平均5〜6回。

それを勤務表と給与明細で証明したことで、「安定収入」として評価されました。

看護師ならではのアピールポイントです。

審査通過後に感じた“本当の安心”

申込から結果まで約3週間。

連絡を受けた日のことを今でも覚えています。

「審査、通りました」。

電話の向こうで担当者の声を聞いた瞬間、膝が震えました。

あのときの安堵感と感謝の気持ちは、今でも忘れられません。

家を持てたことで変わった生活

今は、以前のように家賃を気にすることもなくなりました。

返済が整い、心に余裕ができたことで、子どもたちとの時間を大切にできるようになりました。

延滞を繰り返さないための工夫

毎月の返済スケジュールをスマホアプリで管理し、自動引き落とし+リマインダーを設定。

小さな習慣の積み重ねが、再発防止になります。

専門家に早く相談する大切さ

「もっと早く相談していれば…」と何度も思いました。

専門家は「借金がある人」を責めるのではなく、「どうすれば解決できるか」を一緒に考えてくれます。

(無料相談はこちら→おまとめ住宅ローン救済支援機構)

これから住宅ローンを考える方へ伝えたいこと

借金があるからといって、家を持つことを諦める必要はありません。

大切なのは、「どう整えるか」を知ることです。

私のように、返済ループの中にいても、希望の道は残っています。

まずは「現状を見える化」する

借入額・金利・返済日を一覧にして、どこにムリがあるかを把握する。

それだけでも、気持ちが少しラクになります。

“相談する勇気”が未来を変える

「どうせ無理だろう」と思う前に、一度専門家に話してみてください。

相談は無料で、契約しなければ費用もかかりません。

(参考:多重債務でも家は持てる?“審査を通すための工夫”)

家は“贅沢”ではなく“生活の基盤”

自分の家を持てたことで、私はようやく落ち着きを取り戻しました。

それは「持ち家」というより、「安心して働ける場所」を手に入れたという感覚です。

免責(タップして表示)

本ページは、一般的な情報提供を目的として作成されています。

実際の可否や条件は、属性・商品・時点により異なります。

記載された内容は、2025年12月時点の情報をもとに構成しており、結果を保証するものではありません。

住宅ローンや借入整理に関する判断は、必ず各金融機関の公式情報および契約条件をご確認のうえ、ご自身の責任で行ってください。

また、本ページの内容は特定の金融機関や商品を推奨するものではなく、判断材料の提供を目的としています。

実際の手続き・金利・返済条件は、各機関の最新情報に基づき必ずご確認ください。

この記事の監修・制作体制について(タップして表示)

本記事は、おまとめ住宅ローン救済支援機構 編集部が、住宅ローン相談実務と金融機関の公開データをもとに構成しています。

監修には、住宅ローンアドバイザー(一般社団法人 三田 六郎)が参加し、内容の正確性・中立性の確保に努めています。

※本記事は一般情報の提供を目的としたものであり、特定の金融機関・商品を推奨するものではありません。

最終的な判断は、各公式情報・契約条件をご確認のうえでご自身でご判断ください。

更新履歴

・2025年12月18日:夜勤手当・延滞対応・感情描写を中心に再構成し、旧版(2025年6月17日公開)を統合。

・2025年8月版からの変更点:金利中央値・DTI算出範囲を最新版(金融庁2024年度データ)へ更新。

責任表示

運営会社:株式会社EST-FLO(EST-FLO Inc.)

代表取締役:池田 智一

執筆/編集:おまとめ住宅ローン救済支援機構 編集チーム

住宅ローン監修者:三田 六郎(住宅ローンアドバイザー/宅地建物取引士/FP2級)

内装設計監修者:櫻井 まこと(一級建築士/建築設備士/インテリアプランナー)

レビュー透明性ポリシー

掲載体験談・数値は実際の相談事例やシミュレーション中央値/IQRをもとに作成しています。

取材・掲載・相談に謝礼等の対価関係はありません。

内容に誤りや不明点がある場合は、お問い合わせフォームよりご指摘ください。

出典一覧

住宅金融支援機構「フラット35」金利情報・推移(2025年12月)

→https://www.flat35.com/kinri/kinri_suii.html

金融庁「金融サービス利用者相談室」(2025年12月)

→https://www.fsa.go.jp/receipt/soudansitu/index.html

国民生活センター「消費者ホットライン」(2025年12月)

→https://www.kokusen.go.jp/map/

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。

詳細は各公式情報および契約条件をご覧ください。

まとめ:借金があっても、あなたの努力は報われます

「もう無理かもしれない」と思ったあの日。

でも、あきらめずに動いた先には、確かに道がありました。

看護師として働きながら、借金と家賃に追われていた私が、おまとめ住宅ローンという選択肢を知り、現実を変えられたのは、ほんの小さな一歩からでした。

借金があっても、延滞の記録があっても、整えて説明するだけで見える未来は変わります。

金融機関が見ているのは「あなたの過去」ではなく、「これから返せる力と計画」です。

不安な気持ちを抱えたまま、一人で悩まなくても大丈夫です。

専門家に話すことで、あなたの状況に合った方法が必ず見つかります。

「借金がある自分」ではなく、

「未来を考えられる自分」として、今日を始めてみましょう。

家を持つというのは、贅沢ではなく、家族と安心して暮らすための再スタートです。

その最初の一歩は、“相談”という勇気ある選択から始まります。

おまとめ住宅ローン救済支援機構では、

借入があっても住宅ローンを目指す方のために、無料で相談を受け付けています。

契約や費用が発生する前に、現状を整理するだけでも構いません。

あなたが「もう一度、前を向こう」と思えたその気持ちを、私たちは全力で支えます。

希望は、数字の中にも、条件の中にもあります。

その希望を形にするお手伝いを、私たちが一緒にしていきます。

お問い合わせフォーム→おまとめ住宅ローン救済支援機構

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。