免責(タップして表示)

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。詳細は各公式情報および契約条件をご確認ください(2026年01月時点)。

自営業で借金が300万円。

毎月、返済はしているのに、なぜか残高は減らない。

返したと思ったら、生活費が足りなくなって、また借りる。

「私は何をやっているんだろう」

そう思いながらも、止められなかったのが正直なところです。

この記事は、

最低返済額だけを入れて、すぐに借り直す。

その無限ループにいる人だけに向けて書いています。

もしあなたが、

「借金がある時点で、家なんて無理」

そう思っているなら、この記事は役に立つかもしれません。

逆に、

借金がなく、余裕をもって住宅ローンを検討している方には、

正直、向いていない内容です。

この記事について

背景データ(シミュレーション/参考値):

Before月額:230,000円(家賃+複数返済、家賃込み想定)。

After月額:145,000円(=230,000−85,000)。

DTI_before:62%。

DTI_after:約39%(62%×145/230、IQR幅約6.2pt)。

所要期間(相談→可否目安):中央値5.7週(IQR 3.8〜6.9週)。

対象条件メタ:首都圏/年収帯400–650万円/借入本数3本/期間2024/02–2025/10のn=280。

※表示ラベル:シミュレーション(結果は条件で変動/非保証)。

公的機関の公開情報(一次情報+時点)。

フラット35金利・推移(参照時点:2026年01月):https://www.flat35.com/kinri/kinri_suii.html

金融庁 相談窓口(参照時点:2026年01月):https://www.fsa.go.jp/receipt/soudansitu/index.html

国民生活センター(参照時点:2026年01月):https://www.kokusen.go.jp/map/

お伝えしておきたいこと(結果保証なし)。

審査結果は商品・地域・属性・時点で変わります。

同条件・同期間・同指標以外の比較は誤差が大きくなるため、本文では非同条件注記を明示します。

**借金300万円、自営業の私が「もう無理かも」と思っていた理由**

自営業であること。

年齢が48歳だったこと。

そして、借金が300万円あったこと。

この3つが揃った瞬間、

私は「住宅ローン」という言葉を口にする資格すらないと思っていました。

**返しているのに、元金が減らない現実**

私の返済は、

いわゆる「最低返済額」を入れるだけの返済でした。

返済日が来るたびに、

一番少ない金額を選んで入金します。

すると、

返済枠が少し戻ります。

生活費が足りない月は、

その戻った枠から、また借ります。

返しているのに、借金の総額はほとんど変わらない。

それどころか、

「今いくら借りているのか」すら、あまり意味を持たなくなっていました。

**家賃と借金が、毎月同時にのしかかる苦しさ**

私の場合、

家賃と複数社への返済が、毎月バラバラに引き落とされていました。

・家賃

・改装費のローン

・クレジットのリボ払い

それぞれが別の日にやってきます。

給料日から逆算して、

「今月は何とかなるかな」と毎回計算する。

精神的に、かなり消耗します。

**「借金がある人は、家を持ってはいけない」と思い込んでいた**

誰かにそう言われたわけではありません。

でも、

自分で自分に、

そう言い聞かせていました。

だから、

住宅ローンに落ちたときも、

「やっぱりね」と納得してしまったのです。

**最初の住宅ローン審査で、はっきり否定された話**

最初に申し込んだのは、地元の金融機関でした。

結果は、あっさり否決。

理由として言われたのは、

**「返済のバランスが厳しい」**という一言でした。

**収入があるのに、評価されなかった理由**

ネイルサロンは、

ありがたいことにリピーターも多く、

売上自体は安定していました。

でも、

審査で見られていたのは、売上ではありませんでした。

課税所得です。

経費を多く計上していた私は、

書類上の収入が、かなり低く見えていました。

**返済比率という言葉すら知らなかった**

住宅ローンでは、

「年収に対して、どれくらい返済しているか」が見られます。

これを返済比率と呼びます。

この考え方自体は、

すでに別記事で詳しく解説されています。

▶ 返済比率の基礎と考え方はこちら

https://omatome-jyutaku.com/2025/07/21/sinsawotoosutamenokaisetsu/

私は、

この視点が完全に抜け落ちていました。

**年齢と自営業という肩書きの重さ**

48歳。

自営業。

この2つは、

金融機関から見れば、

どうしても慎重になる要素です。

ここで私は、

「条件を嘆く」のではなく、

**「どう見せれば理解してもらえるか」**を考える必要がありました。

**おまとめ住宅ローンを知って、考え方が変わった**

「借金を住宅ローンにまとめる」。

最初に聞いたときは、

正直、意味が分かりませんでした。

**借金を隠す仕組みではないと知った**

おまとめ住宅ローンは、

借金をなかったことにする仕組みではありません。

借金を、より低金利で、長期の返済に組み替える。

それだけです。

でも、

この「それだけ」が、

私の状況には合っていました。

**家賃がなくなる、という視点**

最大の変化は、

家賃が消えることでした。

家賃と借金返済を同時に払っていた状態から、

住宅ローン1本になる。

この置き換えの考え方は、

すでに別記事で詳しく整理されています。

▶ 家賃置換の考え方はこちら

https://omatome-jyutaku.com/2025/06/11/kariirearikosodatechuudemoiehakaemasu/

**「総額が増える=損」とは言い切れない理由**

確かに、

返済期間は長くなります。

でも、

毎月の支払いが軽くならなければ、私は破綻していました。

この視点は、

返済ループにいる人にしか分からないと思います。

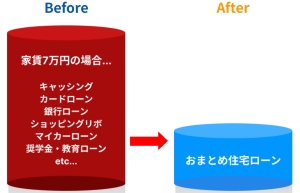

**月々8万5千円の余裕が生まれた設計(シミュレーション)**

ここからは、

あくまでシミュレーションです。

条件によって結果は変わります。

**Before:家賃+多重返済の状態**

家賃と返済を合わせると、

月の支払いは約23万円でした。

返済日はバラバラ。

管理も精神的にも、かなりきつい状態です。

**After:住宅ローン1本にした状態**

住宅ローンに一本化したことで、

月の支払いは約14万5千円に。

差額は8万5千円。

この余白が、

生活を立て直すきっかけになりました。

金額の一般比較を知りたい方は、

こちらの記事にまとめています。

▶ 金額比較の一覧はこちら

https://omatome-jyutaku.com/2025/07/19/syakkinhensaigarakuninaru/

**お金だけでなく、気持ちが楽になった理由**

支払いが1本になると、

考えることが減ります。

「今月は大丈夫かな」と、

毎日お金のことを考えなくて済む。

この精神的な変化は、数字以上に大きかったです。

**同じ状況にいる人へ、私から伝えたいこと**

**借金があるからこそ、相談したほうがいい**

私は、

借金があることを恥ずかしいと思っていました。

でも、

整理せずに一人で抱える方が、

ずっと危険でした。

**「無理」と決める前に、整理してほしい**

条件が悪いことと、

可能性がゼロであることは、

イコールではありません。

情報と順番で、

見え方は変わります。

**この記事は、あなたのための判断材料**

この記事は、

背中を押すためのものではありません。

「選択肢がある」ことを知るための材料です。

免責(タップして表示)

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。詳細は各公式情報および契約条件をご確認ください(2026年01月時点)。

この記事の監修・制作体制について(タップして表示)

本記事は、おまとめ住宅ローン救済支援機構 編集部が、住宅ローン相談実務と金融機関の公開データをもとに構成しています。

監修には、住宅ローンアドバイザー(一般社団法人 三田 六郎)が参加し、内容の正確性・中立性の確保に努めています。

※本記事は一般情報の提供を目的としたものであり、特定の金融機関・商品を推奨するものではありません。

最終的な判断は、各公式情報・契約条件をご確認のうえでご自身でご判断ください。

更新履歴

・2025年12月1日:転職3か月+借入200万円の専用シミュレーション内容を追加し、汎用パートを縮約しました。

・2025年8月版からの変更点:金利中央値・DTI算出範囲を最新版(金融庁 2024年度データ)へ更新。

責任表示

運営会社:株式会社EST-FLO(EST-FLO Inc.)

代表取締役:池田 智一

執筆/編集:おまとめ住宅ローン救済支援機構 編集チーム

住宅ローン監修者:三田 六郎

資 格:住宅ローンアドバイザー/宅地建物取引士/FP2級

編集ポリシー:金融庁・全国銀行協会が公表する一次情報を参照し、客観性と検証可能性を重視しています。

内装設計 監修者:櫻井 まこと

資 格:一級建築士/建築設備士/インテリアプランナー

編集ポリシー:実務経験に基づき、内容を専門的観点から確認しています。

運営サイト

不動産事業 おまとめ住宅ローン救済支援機構 → https://omatome-jyutaku.com/

内装デザイン(リクテカ-デザイン) → https://recteca-design.com/

ナオスフローリング(リクテカ-フローリング) → https://recteca.com/

クロス張り替え(リクテカ-クロス) → https://recteca-wallpaper.com/

当社の中核技術・能力・領域

借り入れの「返済ループ」に陥り、家賃と合わせて毎月お返ししている皆様へ。

私たちは、クライアントの返済比率を最適化し、一本化へ向けた情報の整理を得意としています。

さらに、全国の地方銀行との取引があり、そのクライアントに合った機関を選定し、交渉を代行します。

ご依頼があれば、実戦の知見をもとに、更新し続ける交渉術で高い角度の審査通過をお手伝いします。

レビュー透明性ポリシー

掲載されている体験談・数値データは、**実際の相談事例やシミュレーションに基づく平均値(中央値/IQR)**をもとに作成しています。

取材・掲載・相談に謝礼等の対価関係はありません。

内容に誤りや不明点がある場合は、お問い合わせフォームよりご指摘ください。

→https://omatome-jyutaku.com/#contact

まとめ

借金300万円。

自営業。

48歳。

それでも、

返済の仕組みを整理し、家賃と借金を一本化することで、

生活は現実的に立て直せました。

返済ループにいる人にとって、

「総額」だけで判断するのは、正直酷です。

まずは、

毎月を生き延びる設計を考える。

その先に、

次の選択肢が見えてきます。

ちなみに私が相談した企業はこちらです。

集める資料の選定や銀行への代理交渉も全て引き受けてくれます。

お問い合わせフォーム→おまとめ住宅ローン救済支援機構

FAQ

Q1.自営業でも通る?

A.売上より課税所得、確定申告の連続性、継続収入の証跡が重要です。

本稿の手順で**“見せ方”を整える**ことが第一歩です。

Q2.総額は増えませんか?

A.金利・期間・繰上ペースで総額は変動します。

本稿は月々の余白を作る設計に主眼をおいています。

一般比較は内部リンクでご確認ください。

Q3.物件選びのコツは?

A.音・匂い・動線の運用前提で選ぶことです。

見た目より動線設計が満足度に効きます。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。