給料の差し押さえは、突然やってくるものではありません。

裁判所からの書類が届き、一定の手続きを経て、最終的に会社へ通知されます。

そのため、「差押えを止めたい」と考えたとき、まだ間に合う対策が残されていることも多いのです。

この記事では、給料差し押さえを止めるためのタイムラインをわかりやすく整理します。

さらに、送達から取立てまでの流れに沿って、取れる行動や具体的な回避策を7つ紹介します。

会社や家族に知られる前に、冷静に手を打つヒントにしてください。

給料差し押さえの流れを理解する:送達から取立てまで

給料差し押さえは、ある日突然会社に通知が届いて始まるわけではありません。

必ず裁判所からの送達があり、そこから一定の手続きを経て取立てが行われます。

この仕組みを正しく理解することで、行動できる時間がまだ残されていることに気づけます。

裁判所からの送達には「支払督促」や「訴状」などの書類があり、それらが相手に届いて初めて差押えの準備が進みます。

書類を受け取った時点では、まだ差押えは始まっていません。

対応次第では、手続を止めたり遅らせたりすることができるのです。

たとえば、支払督促に異議を申し立てれば通常の裁判へ移行し、すぐには差押えは実行されません。

また、訴状に答弁書を提出すれば欠席判決を避けられ、交渉や和解に持ち込むチャンスを確保できます。

このように、送達から取立てまでには「行動の余地」が必ず存在します。

つまり、給与差押えを止めたいと考えたら、送達の段階でいかに素早く動くかがカギになります。

詳しい流れは 裁判所公式|民事執行の流れ← でも確認できます。

差押えの開始条件と「送達」の意味を知る

給料差押えが始まるには、裁判所を通じた送達が必ず必要です。

これは、裁判所からの正式な書類が本人に届き、受け取ったことが確認されて初めて強制執行が可能になる仕組みだからです。

送達の代表的なものは「支払督促」や「訴状」です。

これらが届いた時点では、まだ差押えは実行されていません。

この段階で異議申立てや答弁書を出すことで、差押えの進行を一時的に止められます。

つまり、送達を受け取った時点が、実は差押えを回避できる最後のチャンスになることが多いのです。

取立てまでのタイムラインは平均どれくらい?

送達を受け取ってから実際に給料が差し押さえられるまでには、一般的に2週間から1か月ほどかかります。

その間に債権者が裁判所へ差押命令を申し立て、勤務先に命令が送られて初めて差押えが実行されます。

このタイムラグは、債務者にとって貴重な時間です。

分割交渉をしたり、返済資金を確保したりと、差押えを避けるために動ける余地があります。

逆に、この期間を何もせず放置すると、会社に通知が届き、給与が自動的に差し押さえられてしまいます。

つまり、送達から実行までの短い猶予をどう活かすかが、給料を守れるかどうかの分岐点になります。

会社に通知される仕組みとタイミング

給与差押えが実行されるとき、最初に通知を受け取るのは本人ではなく勤務先です。

裁判所から会社へ「給与差押命令」が送付され、会社の総務や人事が処理を行います。

この時点で初めて勤務先に債務の事実が知られることになります。

逆に言えば、送達があった段階では会社にはまだ何も通知されていません。

差押命令が勤務先に届く前に対応を済ませれば、職場での信用や立場を守ることができます。

会社に知られる前に手を打つことが、精神的な負担を軽くするためにも非常に重要です。

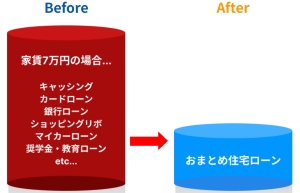

詳しくはコチラ「住宅ローンの審査に落ち続けた私が、借金をまとめて審査に通過できた方法についてお話しします!←」でも、期限前に動く重要性について解説しています。

差押え前にできる「間に合う対策」7選の全体像

差押えは裁判所を経由する手続きのため、送達から実際に給料が差し押さえられるまでには数週間の猶予があります。

この時間をどう使うかで結果は大きく変わります。

行動を起こせば、差押えを止めたり遅らせたりする可能性が十分に残されています。

代表的な「間に合う対策」には、債権者との分割交渉、和解契約の締結、一時的な資金繰りによる延滞解消、利息の減免交渉、生活費の再設計、異議申立てなどがあります。

また、専門家に相談することで自分だけでは気づけない解決策が見つかることもあります。

こうした行動は、会社に差押命令が届く前であればまだ十分に効果を発揮します。

差押えを避けたいなら「とにかく早く動く」ことが最重要ポイントになります。

分割交渉や和解で止める可能性

債権者は差押えで回収するよりも、安定的に返済を受けられるほうを望む場合が多いです。

そのため、現実的な分割払いの提案をすれば、差押えを見送ってもらえるケースがあります。

たとえば「毎月〇万円ずつ、〇回で完済」という明確なプランを給与明細や家計簿とセットで示すと、相手が判断しやすくなります。

実際に和解契約が成立すれば、差押え申立てを取り下げてもらえる可能性も出てきます。

つまり、差押えを止めるためには、たとえ嘘でも、誠実な交渉と根拠のある提案が不可欠です。

一時的な資金繰りで延滞を防ぐ方法

差押えを防ぐためには「延滞状態を解消する」ことが有効です。

延滞が続くほど債権者の対応は厳しくなるため、まずは一時的にでも支払いを済ませることが重要です。

具体的には、社内貸付や共済からの短期借入、保険の契約者貸付、不要品の売却などがあります。

短期間でも滞納を解消できれば、差押えの手続きを一旦止められる可能性があります。

ただし、一時しのぎに終わらせず、返済計画を立て直すことが欠かせません。

債権者と連絡を取る際の注意点

債権者とのやりとりでは「期限を守る」「事実を正確に伝える」「記録を残す」ことが大切です。

口頭だけの約束では誤解が生じやすいため、可能ならメールや書面で確認を残しておきましょう。

例えば「今月は〇日に△円を振り込みます」と具体的に伝え、変更がある場合は事前に連絡することです。

こうした誠実な対応が信用につながり、差押えを避ける交渉にもプラスになります。

詳しくはコチラ「住宅ローンの審査に落ち続けた私が、借金をまとめて審査に通過できた方法についてお話しします!← 」

裁判所からの通知を受け取ったときの正しい対応

裁判所からの通知を無視すると、差押えがほぼ確実に進んでしまいます。

支払いの督促や訴状は、放置すると数週間で差押命令に直結します。

そのため、通知を受け取ったときの対応こそが、差押えを止めるための最大のポイントです。

書類には必ず対応期限が記載されています。

ここで正しく動けば、差押えを避ける時間を稼いだり、交渉や和解に持ち込んだりすることが可能です。

逆に期限を守らなければ、差押えの準備が整い、会社に通知が送られる流れへと進んでしまいます。

支払督促と訴状の違いを理解する

支払督促と訴状は似ているように見えますが、その意味は大きく異なります。

支払督促は簡易的な請求手続きであり、異議を申し立てれば通常は訴訟に切り替わります。

一方、訴状は裁判が始まる正式な通知であり、答弁書を出さなければ欠席判決となり、差押えにつながる判決が確定してしまいます。

例えば、支払督促を受け取った人が14日以内に異議申立てをしたケースでは、差押えがすぐに進むことはありません。

反対に、訴状を無視した人は原告の主張どおりの判決を受け、給与差押えが実行されました。

この違いを理解しておくことが、差押えを防ぐ最初の行動指針となります。

詳しくは 最高裁判所|支払督促←を確認しておきましょう。

期限を守らないとどうなるか?実務上のリスク

期限を過ぎると、自動的に差押えの土台が整ってしまいます。

支払督促に異議を出さなければ仮執行宣言がつき、差押命令が可能になります。

また、訴状を放置すれば欠席判決が出され、債務名義を得た債権者が差押えを申し立てる流れとなります。

実際に「忙しいから」「内容に納得できないから」と無視した人は、気づかないうちに給与だけでなく預金口座まで差押えられることもあります。

関連記事として「住宅ローンの審査に落ち続けた私が、借金をまとめて審査に通過できた方法についてお話しします!」でも、期限を守る大切さが紹介されています。

異議申立ての活用方法と効果

異議申立てをすることで、差押えの進行を一旦止めることができます。

これは、通常訴訟へ移行するため判決が出るまでは強制執行ができないからです。

異議を出す際には、給与明細や家計簿など支払能力の根拠資料を添付すると説得力が増します。

たとえば、家計改善計画と一緒に異議を申し立てれば、債権者も即時の強制執行を諦める可能性があります。

異議申立ての詳細は裁判所公式サイト|民事手続き←に掲載されています。

差押えを防ぐためには、この「一手を忘れない」ことが大切です。

差押えを止められる法的手続とその特徴

差押えを確実に止めたい場合、法的手続を利用するのが最も有効です。

自力での交渉や一時的な支払いでは限界がありますが、法的な効力を持つ制度を使えば、給与差押えを根本的に中断させることができます。

代表的な方法には「任意整理」「個人再生」「自己破産」の3つがあります。

それぞれの特徴や向き不向きを理解しておくことで、状況に合わせた最適な選択肢を見つけることが可能になります。

個人再生で給料を守る仕組み

個人再生は、裁判所を通じて大幅に借金を減額しながら、原則3年で分割返済する手続きです。

この制度を申し立てると、裁判所が開始を決定した時点で差押えが中止されます。

具体的には、借金総額が500万円ある人でも、個人再生で最大80%がカットされ、100万円だけを分割返済するケースがあります。

給与差押えが進行していた人でも、この手続きで命令を解除できた事例は少なくありません。

安定収入があり、借金を一部返済できる人に向いている制度です。

自己破産で差押えが止まる仕組み

自己破産は、借金をゼロにする手続きであり、申立てをした瞬間から差押えが止まる強力な制度です。

裁判所が免責を認めれば、借金そのものが消滅するため、給与の差押えも当然なくなります。

たとえば、返済不能な状況で毎月給料の4分の1が差し押さえられていた人が、自己破産を申し立てたことで即時に給与差押えが解除されたケースがあります。

ただし、自己破産は財産処分や信用情報への影響が大きいため、慎重に判断する必要があります。

それでも、差押えを完全に終わらせたい人にとっては非常に有効な選択肢です。

任意整理が効くケースと効かないケース

任意整理は、裁判所を通さずに利息をカットして分割払いにする交渉手続きです。

和解が成立すれば差押えを避けられる場合があります。

しかし、すでに差押命令が発令されてしまった後では任意整理は効果を持ちません。

あくまで差押え前の段階でしか通用しない方法だと理解しておくことが大切です。

早めに動けば、裁判所を介さずに解決できる可能性もあるため、タイミングを逃さないことが重要です。

差押えを避けるために今日からできる家計防衛術

差押えを避けるには、借金対策だけでなく日常の家計管理も重要です。

収支のバランスを見直すことで、延滞を防ぎ、差押えリスクを下げられます。

大切なのは「返済を継続できる状態をつくる」ことです。

固定費や生活費の中で優先順位を決め、家計を最適化すれば、無理なく返済を続けられます。

結果として、債権者との交渉や裁判所への対応でも「支払い能力がある」と示すことができ、差押えを防ぐ武器になります。

返済比率の見直しと生活費の優先順位

返済額が収入の30〜35%を超えると、生活を圧迫し差押えリスクが高まります。

そのため、まずは返済比率を3割以内に抑えることを目標にしましょう。

具体的には、収入25万円なら返済額を7〜8万円に収め、残りを生活費や貯蓄に回すイメージです。

食費や光熱費などの必須支出を優先し、娯楽費や嗜好品は調整の対象とします。

家計の見直しは、差押え前の防衛策として最も取り組みやすい方法のひとつです。

固定費削減で「差押え予備軍」から抜け出す

固定費は一度見直すだけで長期的な効果が得られる支出です。

家賃の見直し、格安スマホへの切替、不要なサブスク解約などは即効性があります。

例えば、キャリアを変えるなどをして、スマホ代を月8,000円から3,000円に下げれば、年間6万円もの余裕資金が生まれます。

この資金を返済に回せば、延滞防止につながり、差押えのリスクを減らせます。

「信用情報に遅延があって借金があっても住宅ローン審査に通った理由について解説します。←」でも、家計改善が審査通過や返済継続のポイントになることが強調されています。

家族に知られにくい工夫と情報管理

借金や差押えの話は、家族に知られることが大きなストレスになります。

郵便物や電話の管理を徹底するだけでも、不要な心配をかけずにすむ場合があります。

たとえば、郵便物を自分で受け取る工夫や、債権者とのやり取りをメールに限定する方法があります。

また、家計の一部を「家族共有」と「自分専用」に分けることで、返済の進行状況をコントロールしやすくなります。

まとめ

給料の差押えは、ある日突然始まるものではありません。

裁判所からの送達があり、取立てまでに必ず猶予期間があります。

この間に正しく動けば、差押えを止めたり遅らせたりすることができます。

支払督促や訴状を受け取ったら、まずは期限を守ることが最優先です。

異議申立てや分割交渉をすれば、差押えを未然に防げるチャンスが残されています。

また、法的手続である個人再生や自己破産を利用すれば、進行中の差押えを止めることも可能です。

さらに、日常の家計を見直すことも大切です。

返済比率を抑えること、固定費を削減すること、情報管理を徹底することは、差押えを避けるための有効な生活防衛術です。

大切なのは「送達から実行までの短い時間をどう活かすか」です。

早めに動けば、給与を守り、生活を立て直すことは十分に可能です。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。