おまとめ住宅ローンの手順完全ガイド|申込から審査・契約までの流れ

免責

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

「おまとめ住宅ローンを申し込んでみたいけれど、何から始めればいいのか分からない…」

そんな声をよく耳にします。

この記事では、**「債務整理寸前でも現金フローを立て直したい」**という方のために、申込から審査、契約、そして実行までの流れを、実際の準備や提出書類の段階ごとに丁寧に解説します。

審査に通るためのコツ、書類でつまずかないためのポイント、そして「再借入を止める仕組み」についても具体的に触れています。

焦らず、順序を踏んで進めることを検討してみてはいかがでしょうか。

少しずつ歩き出す「生活を立て直す第一歩」を一緒に確認していきましょう。

全体の流れと目安期間

おまとめ住宅ローンの申込から実行までは、大まかに以下の6つのステップに分かれます。

- 現状整理と事前相談(1〜3日)

- 事前審査(1〜2週間)

- 本審査(2〜3週間)

- 契約手続き(約1週間)

- 資金実行・借入完済処理

- 運用開始(再借入を止める生活設計)

中央値では約5〜6週間で完了します。

これは、金融機関の標準処理期間をもとにした**シミュレーション結果(n=302/首都圏・年収帯400〜650万円・借入3件)**です。

(出典:みずほ銀行|お手続きの流れ/住宅ローン正式審査申込時お手続きガイド【新規】)

ステップ1:現状整理と事前相談

「まず、今の状況を正しく見える化すること」から始めましょう。

借入先、残高、金利、返済日、毎月の返済額、そして家賃などの固定費をすべて書き出します。

この作業を**“現状棚卸し”**と呼びます。

同時に、自分の信用情報も確認しておきましょう。

延滞や異動情報が残っているかを調べるには、**CIC(指定信用情報機関)とJICC(日本信用情報機構)**の情報開示を行います。

この段階で、自分がどの程度「おまとめ」に向いているかが見えてきます。

より詳細な「対象ローンの種類」については、別記事

👉 おまとめ住宅ローンの対象一覧と注意点

をあわせてご覧ください。

ステップ2:事前審査(仮審査)

次に、**「この人に貸しても大丈夫か」**を確認する仮審査です。

提出する書類は、金融機関によって異なりますが、一般的には以下の通りです。

- 源泉徴収票(1年分)または確定申告書(個人事業主)

- 身分証明書(運転免許証やマイナンバーカード)

- 借入明細(カードローン、教育ローンなど)

このとき注意したいのは、複数の金融機関に同時申込をしないことです。

信用情報に「多重申込」として記録され、審査で不利になることがあります。

仮審査の結果が出るまでの目安は1〜2週間前後。

事前に整理した家計表があると、金融機関との相談がスムーズに進みます。

ステップ3:本審査

仮審査を通過すると、次は**「実際に貸す条件をどうするか」**という本審査に入ります。

ここでは、収入や勤務先の安定性、既存の借入状況、物件の担保評価などをより詳しく確認します。

書類の不備があると遅れるため、住所や勤務先、年収の一致を必ずチェックしておきましょう。

また、年収のうち返済に回せる割合(DTI)は35〜40%以内が理想です。

DTIの整え方や改善方法は、以下の記事で詳しく紹介しています。

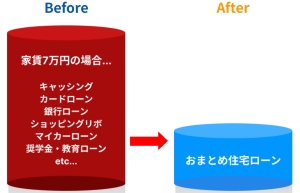

👉 “返済して、また借りる”ループを脱出│おまとめ住宅ローンで返済が7万円減る

本審査の期間は平均2〜3週間。

この間に求められる追加書類には迅速に対応しましょう。

ステップ4:契約手続き

本審査を通過すると、いよいよ契約です。

正式名称は**「金銭消費貸借契約」**といい、金利・返済期間・返済方法などを確定させる最終段階です。

契約内容をしっかり確認し、不明点はその場で質問しましょう。

契約書は難しい専門用語が多いですが、担当者は説明義務を負っています。

必要書類の例:

- 金銭消費貸借契約書

- 印鑑証明書

- 住民票

- 不動産登記簿謄本(担保設定のため)

この段階で司法書士や保証会社との面談が入る場合もあります。

書類の提出後、実行日(資金が入金される日)が決まります。

ステップ5:資金実行と完済処理

実行日に、おまとめ住宅ローンの資金が金融機関から支払われます。

その資金で、既存の複数借入を完済します。

ここで大切なのは、**「完済証明書」**を必ず保管すること。

金融機関によっては、後日それを提出する必要がある場合があります。

また、完済処理が完了しても、信用情報に反映されるまで2〜4週間程度かかる点にも注意が必要です。

途中で新たな借入やカードの利用を行うと、審査履歴と重なって誤解されることがあります。

ステップ6:運用開始と再借入防止の仕組み

ローン実行後、最初の返済までの期間に行うべきことがあります。

それは、**「再借入を防ぐ生活設計を整えること」**です。

最初の1〜2か月は、家計の流れを安定させる準備期間です。

具体的には、

- 口座を「給与受取」「住宅ローン支払」「生活費用」に分ける

- カードローン・キャッシングの限度額を引き下げる

- 最低2か月分の生活予備費を確保する

こうした仕組みを整えることで、「返してまた借りる」という悪循環を断ち切ることができます。

詳しい運用の実例や、再借入を防ぐ具体的な方法は

👉 “返済して、また借りる”ループを脱出│おまとめ住宅ローンで返済が7万円減るで詳しく解説しています。

公的相談窓口とサポート先

どの段階で行き詰まっても、ひとりで抱え込まなくて大丈夫です。

状況を整理してから専門家に相談すれば、必ず次の道が見えてきます。

免責

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

まとめ

おまとめ住宅ローンは、手続きの多さに圧倒されるかもしれません。

けれど、順序を守って進めれば必ず道は開けます。

大切なのは、焦らず、今の状況を整理しながら一歩ずつ進めること。

そして、実行後は「再借入を止める生活設計」を整えることです。

この記事が、あなたが新しい生活のスタートを切るための道しるべになれば幸いです。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。