借金があると、「もう家は買えないのでは…」と不安になる方は少なくありません。

しかし実際には、信用情報の状態と審査基準を正しく理解すれば、住宅ローンに通過する可能性はあります。

この記事では、借金を解決して実際に家を購入できた人の体験談とともに、審査の“現実”を数字でやさしく解説します。

「ブラックだから無理」と思い込む前に、どこを整えれば審査に通るのかを知ることが大切です。

また、審査前の相談や書類準備の段階で費用は一切かからず、専門家のサポートを活用すればチャンスを広げることができます。

この記事を読むことで、今のあなたの状況から現実的な一歩を踏み出せるかも知れません。

借金があっても住宅ローン審査に通過した人の共通点とは

借金があると、「住宅ローンの審査に落ちる」と思い込んでしまう人がとても多いです。

ですが実際には、借入があること自体が落ちる理由になるわけではありません。

審査で見られているのは「いくら借りているか」よりも、「どう整理されているか」「返済能力があるか」です。

実際に審査に通過した人たちにはいくつかの共通点があります。

それは「借金を放置せずに一本化・整理していること」「返済比率を基準以下に抑えていること」、そして「信用情報に事故情報が載っていないこと」です。

この3つをクリアしていれば、借金を抱えたままでもマイホームを手に入れることは可能です。

ここからは、実際の審査で評価されたポイントを具体的に見ていきましょう。

「借金がある=審査に落ちる」ではない理由

住宅ローン審査では、借入の有無だけではなく、現在の返済状況・収入とのバランス・信用情報が細かくチェックされます。

つまり、借金があること自体が「マイナス評価」ではなく、**「返済が無理なく続けられる状態か」**が重要なのです。

たとえば、消費者金融で月々の返済が10万円ある人でも、住宅ローンにまとめて月々8万円以下に抑えられたケースがあります。

このように「借入を整理して返済負担を下げる」ことで、銀行側は「支払い能力がある」と判断しやすくなります。

「借金=NG」という固定観念で諦めてしまう前に、どのような状態なら通るのかを知ることが第一歩です。

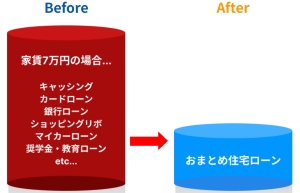

完済ではなく「整理と一本化」で通ったケース

多くの人が誤解しているのが、「住宅ローンの審査を通すには、すべての借金を完済しないといけない」という思い込みです。

実際には、完済ではなく「住宅ローンへのおまとめ一本化」でも審査に通るケースが少なくありません。

これは、複数の借入先があるよりも、一本化したほうが返済管理が明確になり、返済負担率も低下しやすくなるためです。

さらに、金融機関は「返済実績の安定性」を重視するため、借入を整理して返済を一元化した人のほうが、審査評価が高くなる傾向にあります。

「借金をゼロにする」のではなく、「返済できる形に整える」ことがポイントです。

年収・借入・返済比率のバランスがポイント

住宅ローンの審査では、返済比率が重要な判断基準のひとつです。

返済比率とは「年収に対する年間返済額の割合」のことで、多くの銀行では30〜35%以下が目安となっています。

たとえば、年収400万円の方であれば、年間の返済額は約120万円(=月10万円)までが目安となります。

借金が複数あっても、これを一本化して返済比率を基準以下に抑えられれば、住宅ローンの審査に通過する可能性は十分あります。

実際、借入があっても審査を通過している人たちは、返済額・借入額・年収のバランスをしっかり整えているのが共通点です。

👉 関連記事:→【手順の完全ガイド】おまとめ住宅ローンの流れと注意点|返済比率・必要書類・デメリット総額まで解説

信用情報の「見られ方」を知る|審査でチェックされる3つの数字

住宅ローン審査では、借入の有無だけでなく、信用情報(指定信用情報機関CIC←)の内容が非常に重要な判断材料となります。

信用情報とは、あなたがこれまでに利用してきたローン・クレジット・返済履歴などを記録した「金融の履歴書」のようなものです。

この情報をもとに、金融機関は「この人にお金を貸しても大丈夫か」を判断します。

つまり、**借金の有無よりも「信用情報がどう見られているか」**が、審査結果を大きく左右するのです。

ここでは、特にチェックされる3つの数字とその意味を分かりやすく解説します。

返済負担率(返済比率)の目安

審査で最も重視される数字のひとつが**返済負担率(返済比率)**です。

これは、年収に対してローン返済がどれくらいの割合を占めるかを示す指標です。

多くの金融機関では、30〜35%以下が目安とされています。

たとえば年収400万円の場合、年間返済額の目安は120万〜140万円(=月10万〜12万円程度)です。

現在の借入がこの基準を超えている場合でも、おまとめ住宅ローンで一本化して返済額を減らせば、審査の土台に乗る可能性があります。

そのため、「今の返済額をどう下げるか」という観点が非常に重要です。

「誤認ブラック」と「事故情報ブラック」の違いと見分け方

「自分はブラックだから審査に通らない」と思っている方の中には、実際にはブラックではないケースが少なくありません。

いわゆる「誤認ブラック」です。

このケースでは、CICやJICCといった信用情報機関に延滞や事故情報が記録されていないため、住宅ローン審査で否定されることはありません。

一方で、本当に事故情報(延滞・債務整理・代位弁済)が登録されている場合、これは「事故情報ブラック」と呼ばれ、おまとめ住宅ローンの審査も通過できません。

ただし、遅延が数回程度であれば、審査に通過した事例はあります。

つまり、まずは「本当にブラックなのか」を正確に知ることがスタート地点です。

自分の信用情報を調べれば、勘違いによる機会損失を防ぐことができます。

👉 外部リンク:CIC公式|信用情報開示手続き←

スコアリングの仕組みをやさしく解説

金融機関の審査は、人間の感覚ではなく、「スコアリング」と呼ばれる点数評価システムで判断されます。

これは、年収・職業・返済比率・延滞履歴・借入件数などを数値化して合計し、基準点を超えると審査に通過するという仕組みです。

たとえば、延滞がない・借入件数が少ない・返済比率が低いなど、スコアにプラス評価がつく項目が多ければ、借金があっても審査通過の可能性はあります。

逆に、事故情報がある場合は大きなマイナス評価となり、ほとんどの金融機関で否決されてしまいます。

重要なのは「借金の有無」ではなく、「スコアの内容をどう整えるか」という視点です。

この点を理解して準備を進めるだけでも、審査結果が大きく変わる可能性があります。

借金を解決して家を買えた人の体験談|職業・年収別のリアル例

「自分は借金があるから家は買えない」と思い込んでいる方は多いですが、実際には借金を整理して住宅ローンに通過し、マイホームを購入している人は少なくありません。

ここでは、職業・年収・家族構成の違う3人の事例を紹介します。

いずれのケースにも共通しているのは、「借金をなくす」のではなく、住宅ローンに一本化して返済負担を減らしたという点です。

そしてもう一つの共通点が、「ブラックだと勘違いしていたが、実際は事故情報がなかった」ために審査に通過したということです。

正社員・年収400万円台:カードローン完済+おまとめで審査通過

30代前半の会社員Aさんは、カードローンとリボ払いを合わせて約280万円の借入がありました。

本人は「ブラックだから無理だ」と思い込み、住宅購入をあきらめかけていましたが、CICの信用情報を開示したところ、延滞や事故情報は一切なし。

「ブラック」と思い込んで諦めていたものの、実際は通る状態だったという典型的な成功例です。

そのため、おまとめ住宅ローンを利用して借入を一本化

月々の返済

消費者金融10万円+家賃9万円=月々19万円

↓↓↓

マイホームの支払い月々12万円

「借金あり+借家」から「借金0円+持ち家」になり、そのうえ月々7万円、年間にして84万円も返済金額が減りました。

この様に、借金を住宅ローンで圧縮することで、返済比率を基準内に収めることができました。

結果、金融機関の審査に通過し、新築一戸建ての購入が実現しました。

自営業・年収600万円台:複数社借入→住宅ローン1本化

Bさんは個人事業主で、事業資金とプライベートのローンが合計で約500万円ありました。

自営業の場合、給与明細がないため審査が不利になるケースもあります。

しかし、Bさんは確定申告書類と通帳記録をしっかり揃え、ローン返済の遅延が2回ある信用情報を提示しました。

複数の消費者金融の借入をおまとめ住宅ローンに一本化

月々の返済

消費者金融12万円+家賃8万円=20万円

↓↓↓

マイホームの支払い月々13万円

審査に必要な書類の準備も支援を受けながら進めたことで、審査通過につながりました。

自営業であっても、信用情報がクリーンで返済計画が立てられていれば、通過できる可能性は十分あります。

共働き・奨学金+カードローン併用:属性を活かした成功例

Cさん夫妻は、奨学金の残債とカードローンで合計350万円の借入がありました。

夫婦ともに正社員で、世帯年収は650万円。

最初は「ローンがあるから無理」と思い込み、住宅購入をためらっていました。しかし、支援を受けながら信用情報を開示したところ、延滞や事故情報はなし。

おまとめ住宅ローンによって借入を整理

月々の返済

消費者金融12万円+家賃10万円=22万円

↓↓↓

マイホームの支払い月々14万円に抑えることができました。

さらに、共働きの属性を活かすことで、金融機関の評価が高まり、無事審査をクリアしました。

「奨学金があるから住宅ローンは通らない」と思っている方は少なくありませんが、実は奨学金があっても十分に通過する可能性はあります。

無料相談を活用して審査通過率を上げる方法

住宅ローンの審査は、自己判断で申し込むよりも、事前に専門家へ無料相談して戦略を立てることで通過率を大きく高めることが可能です。

とくに「ブラックかもしれない」「どこに申し込めばいいかわからない」という段階で相談することで、無駄な審査落ちを防ぎ、最短ルートで通過を目指せます。

ここでは無料相談を効果的に使うためのポイントを解説します。

審査対策を一人で抱えないことの重要性

借金を抱えていると、「まずは自分でやってみよう」と考える人も多いです。

しかし、複数の金融機関に同時申込をしてしまうと「申込情報」が信用情報に記録され、短期間の多重申込として審査に不利になる可能性があります。

無料相談を活用すれば、審査に通りやすい金融機関を絞り込み、最適な順序で申し込むことが可能です。

また、「誤認ブラックかどうか」の確認も事前にサポートしてもらえるため、ムダ打ちを避けられます。

銀行交渉・書類準備を代行してもらうメリット

審査で重要なのは、「どこに」「どの順番で」「どのように」申し込むかです。

そのためには、銀行との交渉力・必要書類の精度・信用情報の読み解き方が求められます。

この部分を専門機関に任せることで、銀行との交渉や申込書類の整備を代行してもらえます。

利用者は負担を最小限に抑えながら、通過可能性の高い金融機関へ絞り込んだ申込みが可能になるのです。

交渉や書類選定を自力で行うよりも、成功率が格段に上がるのが大きなメリットです。

費用ゼロでできる相談の進め方

「相談をしたらお金がかかるのでは?」と心配する方も多いですが、相談は何度でも無料です。

さらに、住宅ローン審査に通過し、月々の支払いが発生するまで費用は一切かかりません。

初回の相談では、年収・借入状況・勤務先・家族構成などの基本情報を整理するだけでOKです。

その上で、信用情報を確認し、どのようなルートが最短で審査を通過できるかを一緒に考えてもらえます。

早い段階で無料相談を利用することで、無駄な審査落ちや信用情報の傷を防げるため、最初の一歩として非常に有効です。

まとめ

借金があると「住宅ローンは通らない」と思い込んでしまう人は少なくありません。

しかし、実際には**「借金がある=審査落ち」ではない**というのが現実です。

大切なのは、

- 信用情報に事故情報があるかどうかを正確に把握すること

- 借入を整理して返済負担率を基準内に整えること

- 審査に通りやすい順序・金融機関を見極めること

の3点です。

とくに、「自分はブラックだ」と思い込んでいるだけで、実際には延滞や異動がない誤認ブラックのケースでは、審査通過の可能性があります。

一方で、金融機関に事故情報が登録されている場合は、おまとめ住宅ローンの審査に通過することはできません。

この線引きを早い段階で確認し、専門家に無料相談を活用することで、最短ルートでの住宅ローン審査通過を目指せます。

相談は何度でも無料で、住宅ローン審査に通り、月々の支払いが発生するまで費用は0円です。

「まだ買えるかわからない」「ブラックかどうか不安」という段階でも、安心して一歩を踏み出せます。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。