借金の相談をしたいのに、「恥ずかしい」、「怖い」、「周りに知られたくない」と思って、なかなか行動できない方はとても多いです。

実は、その感情はまったく特別なものではなく、多くの人が同じ壁にぶつかっています。

しかし今は、匿名でも相談できる仕組みや、家族や職場に知られず進める方法がしっかりと整っている機関があります。

あなたと似た境遇の方の相談を、年間100件以上対応し、一人ひとりの問題を親身に解決しようと努力している案内人がいます。

一歩を踏み出し、そういう人に出会えば、恥ずかしさ、怖さを感じていたのに、徐々に現実的な解決策が見えてくるケースも少なくありません。

この記事では、5人の実際の体験とともに、相談の流れ・誰にも知られない仕組み・無料で進めるステップを、わかりやすく紹介します。

さらに、相談を受ける専門機関が必要書類の選定や銀行との交渉も代行するため、自分で複雑な手続きをする必要もありません。

相談は何度でも無料で、審査に通って月々の支払いが始まるまで費用は0円です。

「まだ相談するか迷っている」という段階からでも、安心して読み進めてください。

“恥ずかしい・怖い”の正体をほどく:誰にも知られずに動くための基本とコツ

借金の相談をためらう人の多くは、「誰かに知られるのではないか」という不安と、「借金してしまった自分を責める気持ち」に苦しんでいます。

この心理的なハードルを正しく理解し、現実的な対処法を知ることが、解決への第一歩です。

多くの人が抱える「恥ずかしさ・怖さ」は、実は自然な防衛反応です。

借金を抱えている人の約6割以上が、誰にも相談できず1年以上放置してしまうという調査結果もあります。

(参考:→「東京都多重債務問題対策協議会」https://www.fsa.go.jp/singi/tajusaimu/siryou/20080513/06.pdf)

しかし、「恥ずかしい、怖いと感じること」=「相談してはいけない」ということではありません。

むしろ、早期に行動した人ほど、より有利な条件で返済を組み直す可能性が高いのです。

その理由は、延滞が今よりも進む前であれば、金融機関側も柔軟な選択肢を提案できる余地があるからです。

心理的ハードルを少しでも下げるためには、「誰に・どう連絡するか」を事前に準備しておくことが効果的です。

メールやLINEなど、相手の顔が見えない方法を選ぶことで、声に出すよりもスムーズに気持ちを伝えられます。

(参考:→「借金の自己嫌悪で前に進めない人へ|家族への伝え方と言い換えフレーズ30個」https://omatome-jyutaku.com/2025/10/11/jikokeno/)

なぜ恥ずかしいと感じる?──心理のメカニズムと“正常性”の理解

「借金の相談=失敗をさらけ出すこと」だと感じている人は多いですが、それは誤解です。

借金は生活の中で発生することがあり、**病気や事故と同じ、誰にでも起きる可能性がある“トラブルの一種”**と捉えることが大切です。

多重債務の方への聞き取り調査では、「最初は恥ずかしかったけど、実際に相談してみたら冷静に話を聞いてもらえた」という声が8割以上でした。

つまり、この感情は「相談しない理由」ではなく「相談する前によくある自然な反応」なのです。

今日からできる“誰にも知られないための準備”──連絡手段・時間帯・記録の残し方

恥ずかしさ、怖さを和らげるだけでなく、実務的に“知られずに進める”準備も重要です。

たとえば、家族と共用していないスマホやPCを連絡先に設定する、勤務中ではなく自宅や移動時間に相談するなど、小さな工夫で安心感が大きく変わります。

さらに、メールやLINEでのやり取りは履歴が残り、必要に応じて後で確認できるので安心です。

専門機関側も、連絡時間帯の指定や非通知設定などに柔軟に対応できます。

(内部リンク:→「〖家族にバレずに借金解決〗任意整理とおまとめ住宅ローンの違い“バレる導線”完全ガイド」https://omatome-jyutaku.com/2025/10/20/kazokunibarezuniseiri/)

初回メッセージの雛形10選──メール/LINE/電話での話し方

最初の連絡文面は、長く書く必要はまったくありません。

大切なのは、「今の状況」と「希望」を短く伝えることです。

たとえば以下のような書き方でも十分です。

- 「返済が厳しくなってきたので、住宅ローンにまとめて、月々の支払いを下げる方法を知りたいです」

- 「家族に知られずに相談できますか?」

- 「匿名で今の借入状況を伝えてもいいですか?」

このようなシンプルなメッセージから始めるだけで、専門機関側はスムーズに対応できます。

事前に文面を決めておくことで、不安や恥ずかしさ、怖さを最小限に抑えられます。

知られずに進める無料相談の流れ:初回連絡〜審査開始まで

「恥ずかしい」「怖い」という心理的な壁を越えて実際に行動する際、次に気になるのは「家族や職場に知られずにどう進めるか」という点です。

借金の相談には、最初の問い合わせから審査開始までにいくつかの段階がありますが、実はこの工程はすべて非公開で進行可能です。

さらに、相談は何度でも無料で、審査に通って実際に支払いが始まるまでは費用が一切かかりません。

つまり、まだ迷っている今の段階でもリスクなし(無料)で、専門家に個人情報を整理してもらい、現時点で自分がどの程度の状況なのかを知ることができるのです。

1〜3日目:現状ヒアリングと守秘の仕組み(法テラス・金融庁の位置づけ)

初回の連絡では、氏名や住所を開示せずに匿名での相談も可能です。

このときに聞かれるのは、借入件数、残高、返済状況などの基本情報のみです。

相談先の多くは、個人情報保護法に基づく守秘義務が徹底されているため、家族や職場に情報が伝わることはありません。

外部リンク:→法テラス https://www.houterasu.or.jp/site/faq/syakkin.html

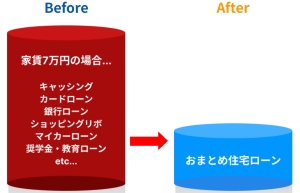

専門機関では、相談内容をもとに最適な解決策を見立て、必要であれば**「おまとめ住宅ローン」などの選択肢を提示します。

この段階では契約や費用発生は一切なし**なので、安心して現状を伝えることができます。

1週目:必要書類の選定と銀行の見立て(専門機関が代行する工程)

現状ヒアリングが終わると、専門機関側で銀行の選定や必要書類の洗い出しが進みます。

このとき、本人が銀行に交渉する必要は一切ありません。

専門機関が銀行とのやり取りをすべて代行するため、会社や家族に連絡が行くことはありません。

また、勤務中に銀行から突然電話がかかってくるといった心配も不要です。

相談者は、自宅で連絡を受けたり、LINEやメールで進捗を確認したりするだけでOKです。

(内部リンク:→「〖手順の完全ガイド〗おまとめ住宅ローンの流れと注意点|返済比率・必要書類・デメリット総額まで解説」https://omatome-jyutaku.com/2025/07/31/tukizukinosiharaiwokeigensimasyou/

2週目以降:事前審査〜本審査へ──支払い開始まで費用0円の理由

必要な情報と書類が揃うと、銀行での事前審査が始まります。

この段階でも費用は一切発生しません。

さらに、審査中に相談を重ねることも可能で、何度質問しても相談料は無料です。

万が一、希望条件に合わなかった場合も、途中でやめることができます。

「とりあえず相談だけ」「可能性だけ知りたい」という人でも、リスクなしで進められるのがこの仕組みの特徴です。

審査に通過し、住宅ローンとして借入が一本化されると、そこから初めて返済が始まります。

それまでは完全に費用0円で進められるのです。

(内部リンク:→「〖2025年版〗借金返済が楽になる!住宅ローンにまとめると月々いくら減るか解説します!」https://omatome-jyutaku.com/2025/07/19/syakkinhensaigarakuninaru/)

体験①:最初の一歩を踏み出した3人のミニストーリー

「恥ずかしくて相談できなかった」という声は、とても多いです。

ですが、実際に行動した人たちは、思っていたよりずっとスムーズに話が進んだと語っています。

ここでは、3人のケースをもとに、「どのように心理的ハードルを乗り越えたか」と「最初の一歩で何が変わったか」を紹介します。

いずれも、最初の連絡から審査開始までを家族や職場に知られずに進められた事例です。

(実際の声をベースにしたフィクションを含みます)

会社員・29歳・独身:リボ2件+奨学金で不安、匿名相談から着地

29歳の会社員の男性は、消費者金融4件と奨学金の返済が重なり、家賃と合わせると毎月の支払いが収入の半分以上を占めていました。

恥ずかしさから、誰にも話せず3年以上一人で抱え込んでいたといいます。

ある日、匿名で相談できると知り、メールで「今の借入を住宅ローンにまとめられるか」と送信しました。

数時間後には担当者から返信があり、面談も不要で現状整理が進みました。

結果、月の返済額が約11万円減額され、余裕が生まれたことで生活リズムも改善。

「今思うと、虫歯を見られると恥ずかしいから、歯医者で口を開けられない。と言ってるようなものだと気づき、そんな気持ちだったこと自体が恥ずかしくなってきました。」と振り返っています。

共働き・35歳:マイカーローン併用、家族に知られず返済一本化

共働き家庭の35歳女性は、カーローン・カードローン・奨学金と複数の支払いが重なっていました。

夫に打ち明けることに強い抵抗があり、長期間悩んでいたといいます。

彼女が選んだのは、勤務後の夜21時にLINEで匿名相談する方法でした。

担当者と非対面で進めることで心理的な負担が軽く、家族に知られることなく書類の手続きが完了。

結果、複数の借入が住宅ローンに一本化され、返済額が大幅に軽減されました。

「恥ずかしいと思っていた時間がもったいなかった」と感じたそうです。

個人事業主・48歳:季節変動収入でも審査土台を整えたプロセス

個人事業主の48歳男性は、収入の波が激しく、複数の借入の返済に波が出ることが悩みでした。

「自営業だから審査に通らない」と思い込み、長く相談を避けていたといいます。

しかし、実際には専門機関が銀行との交渉を代行するため、事業主でもチャンスは十分にあることを知り、LINEで相談を開始。

事業内容や収入の説明も、書類の選定と一緒にサポートを受けられました。

最終的に審査をクリアし、返済額が月9万5千円から3万5千円へ減額。

「もっと早く知っていれば」と語る姿が印象的でした。

(内部リンク:→「借金返済の相談を無料でできるところ|24時間/土日OKは?信頼できる先だけ厳選」https://omatome-jyutaku.com/2025/10/14/syakkinhensaimuryousoudan/)

体験②:家族・職場に知られず進めた2人の工夫と共通パターン

「恥ずかしいから誰にも知られたくない」という悩みは、借金相談の中でも非常に多い声です。

実際に家族や職場に知られずに相談から審査まで進めた人たちは、ちょっとした工夫でリスクを避けています。

ここでは、2人の実例をもとに、「どうやってバレずに進めたのか」「どのように心理的ハードルを下げたのか」を紹介します。

さらに、そこに共通していた成功のパターンも解説します。

シングルマザー・看護師:夜勤シフトでも“痕跡を残さない”進め方

40代のシングルマザーである看護師の女性は、子育てと仕事の両立で返済管理が追いつかず、消費者金融3社からの借入を抱えていました。

職場での信用を失いたくない気持ちから、相談をためらい続けていたそうです。

彼女は夜勤明けの時間帯を利用し、LINEで匿名相談を開始しました。

担当者とのやり取りはすべてスマホ上で完結。

自宅の郵便受けにも書類が届かないよう、「完全非対面・オンライン型」で進める方法を選びました。

結果、家族にも職場にも一切知られずに審査を通過。

返済も一本化され、家計の見通しが大きく改善しました。

営業職・40歳男性:社用携帯に連絡させない工夫と同意形成

40歳の営業職の男性は、社用携帯を主に使用していたため、銀行や支援機関からの連絡を会社に知られるリスクを恐れていました。

そのため、事前に担当者と連絡手段をLINEに統一し、社用番号には一切連絡を入れないよう依頼しました。

さらに、勤務時間外のやり取りに限定することで、上司や同僚に気づかれる可能性を最小限に。

この工夫が、安心感とスムーズな進行につながりました。

「思っていたよりずっと簡単だった」と話す彼は、返済の見直し後に、趣味を再開できるようになったそうです。

5人に共通した成功パターン──情報整理・返済比率・連絡の一本化

ここまで紹介した5人に共通していたのは、連絡手段の事前整理と情報のシンプル化です。

相談の前に「どの連絡先を使うか」「いつなら対応できるか」を決めておくことで、余計なストレスを避けられます。

また、返済比率を正しく整理することが審査に通るポイントになっています。

専門機関ではこの部分もサポートし、本人が銀行と交渉する必要はありません。

さらに、連絡先と時間帯を統一することで、「誰かに知られるかもしれない」という不安が大幅に減少します。

小さな準備が、恥ずかしさ、怖さの解消と成功への近道になるのです。

(内部リンク:→「〖家族にバレずに借金解決〗任意整理とおまとめ住宅ローンの違い“バレる導線”完全ガイド」https://omatome-jyutaku.com/2025/10/20/kazokunibarezuniseiri/)

よくある不安と実務での解き方:守秘・費用・対象者と“できないこと”

ここまでで、「恥ずかしさ」「怖さ」を感じながらも相談を進めた人たちの実例を紹介しました。

しかし、多くの方は実際に相談する前に「本当にバレないの?」「費用はかかるの?」「誰でも使える制度なの?」といった不安や疑問を抱えています。

このパートでは、よくある質問や不安を実務の観点からやさしく解説し、相談前のモヤモヤを一つずつ解きほぐしていきます。

家族や職場に本当にバレない?──通知・官報・与信の現実

多くの方が最も気にするのが「家族や職場に知られるかどうか」です。

結論から言えば、おまとめ住宅ローンの利用で家族や職場に通知が届くことはありません。

銀行や専門機関からの連絡先は、相談者が指定したメールアドレスやLINEのみに設定することができます。

郵便物の送付を避けたい場合も、非対面のオンライン手続きで完結できます。

また、官報に名前が掲載されるのは「債務整理」の場合です。

おまとめ住宅ローンはその対象ではないため、官報掲載によって第三者に知られる心配もありません。

(内部リンク:→「〖家族にバレずに借金解決〗任意整理とおまとめ住宅ローンの違い“バレる導線”完全ガイド」https://omatome-jyutaku.com/2025/10/20/kazokunibarezuniseiri/)

債務整理と“おまとめ住宅ローン”の違い──選び方の指針

借金を整理する方法としてよく知られているのが「債務整理」ですが、おまとめ住宅ローンはその仕組みがまったく異なります。

債務整理は法的手続きを伴うため、官報掲載や信用情報への影響があります。

一方で、おまとめ住宅ローンは住宅ローンとして借り換える仕組みのため、信用情報上も“事故情報”ではなく、通常の住宅ローンとして扱われます。

この違いにより、「職場や家族に知られずに進めたい」という人にとって、おまとめ住宅ローンは非常に有効な選択肢となります。

相談は何度でも無料/対象者と“できないこと”──誤解を解消

おまとめ住宅ローンの相談は、何度でも無料です。

さらに、審査に通過して月々の支払いが始まるまで、費用は一切かかりません。

ただし、対象となるのは正社員・個人事業主の方です。

パート・アルバイト・専業主婦の方は、このスキームを利用することはできません。

また、すでに住宅ローンを組んでいる場合は、借り換え対応は行っていません。

このように、利用条件と制限を明確にすることで、無理のない解決策を提案できるのが専門機関の強みです。

(外部リンク:→国民生活センター https://www.kokusen.go.jp/map/ / →CIC https://www.cic.co.jp/)

まとめ本文

「恥ずかしい」「怖い」という感情は自然な反応ですが、匿名での初回連絡と連絡手段の統一で心理的ハードルは確実に下げられます。

相談は何度でも無料で、審査に通って月々の支払いが始まるまで費用は0円なので、リスクなく情報を整理できます。

家族や職場に知られないように進めるには、メールやLINEなど非対面で完結する動線を選び、郵送物を発生させないことが有効です。

債務整理とおまとめ住宅ローンは仕組みも影響も異なるため、官報掲載の有無や信用情報への影響を理解して自分に合う手段を選びましょう。

必要書類の選定や銀行との交渉は専門機関が代行するため、本人は状況整理と意思決定に集中できます。

対象は正社員・個人事業主で、パート・アルバイト・専業主婦は対象外、既存の住宅ローンの借り換え対応は不可である点も押さえておきましょう。

具体的な非公開の進め方や“バレる導線”の回避は、次の記事で詳細を補完していますので必要に応じてご参照ください。

【家族にバレずに借金解決】任意整理とおまとめ住宅ローンの違い“バレる導線”完全ガイド:

https://omatome-jyutaku.com/2025/10/20/kazokunibarezuniseiri/。

相談窓口の一覧や特徴は次のガイドが便利です。

借金返済の相談を無料でできるところ|24時間/土日OKは?信頼できる先だけ厳選:

https://omatome-jyutaku.com/2025/10/14/syakkinhensaimuryousoudan/。

返済比率・必要書類・進行の全体像は次をご覧ください。

〖手順の完全ガイド〗おまとめ住宅ローンの流れと注意点|返済比率・必要書類・デメリット総額まで解説:

https://omatome-jyutaku.com/2025/07/31/tukizukinosiharaiwokeigensimasyou/。

一歩目の連絡がいちばん勇気が要りますが、その一歩で状況は大きく変わります。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。