おまとめ住宅ローンの対象一覧と注意点|債務整理寸前でも検討できる判断基準

免責①(固定文)

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

対象となる借入とその条件

住宅ローンと一緒にまとめられる借入

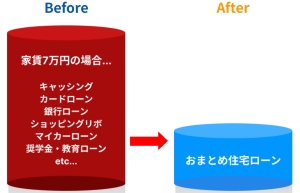

「おまとめ住宅ローン」で一本化できるのは、**住宅ローン+目的型ローン(教育・マイカー・リフォーム・フリーローンなど)**が基本です。

複数の高金利ローンを1本の住宅ローン金利に統合することで、月々の返済を減らし、返済の見通しを立てやすくする効果があります。

たとえば、JAバンク兵庫の「おまとめ住宅ローン」では、教育ローンやマイカーローン、リフォームローンなど500万円以内の借入が対象となっています。

🔗 JAバンク兵庫|おまとめ住宅ローン(公式)

金融機関の提示条件例(年収・返済比率・借入件数)

多くの金融機関は、年収400万円以上・返済比率35〜40%以内・借入件数3件以内を目安にしています。

この範囲を超えると、追加担保や保証人の提示を求められるケースもあります。

実例:地方JA銀行の対象範囲

地方銀行やJAバンクの多くが、同様に「生活安定資金として500万円前後の他社借入を含めて一本化可能」としています。

たとえば、JAバンク兵庫の公式サイトでは、**「目的型ローン等500万円以内」**を明示しています。

条件を超える場合は、一般の「借換型住宅ローン」を案内されることもあります。

対象外となる借入とその理由

カード・キャッシング・事業性資金などは対象外

注意したいのは、キャッシング枠や事業資金、リボ払いは「おまとめ住宅ローン」では対象外になる点です。

これらは金利や目的が異なり、金融庁の住宅ローン監督指針にも「事業性資金の混在は禁止」と記載されています。

🔗 金融庁|中小・地域金融機関向けの総合的な監督指針(PDF)

住宅ローン控除が受けられなくなるケース

「おまとめ」で借換えた金額のうち、教育・車・フリー資金が含まれていると、その部分は住宅ローン控除(住宅取得控除)の対象外になります。

たとえば、JAバンク熊本の公式案内では「目的型ローン残高は控除対象外」と記載されています。

🔗 JAバンク熊本|おまとめ住宅ローン(公式)

信用情報の影響(延滞・多重申込)

過去の延滞記録や、複数同時申込があると審査に不利になります。

特にCIC・JICCなど信用情報機関に記録が残っている場合、住宅ローンの審査では慎重に扱われます。

🔗 CIC|信用情報の開示方法(公式)

注意したい主要ポイント(返済総額・期間・金利)

返済期間の延長で総支払額が増えるリスク

おまとめ住宅ローンの最大の注意点は、返済期間を延ばすことで総支払額が増える可能性があることです。

たとえば、金利が下がっても期間を10〜15年延ばすと、トータルでは利息が増えることもあります。

🔗 みずほ銀行|おまとめローンの注意点

再借入を止めないと意味がない

おまとめを実行しても、再びカードを使えば意味がありません。

**再借入を防ぐ仕組み(口座分離・カード凍結・予備費確保)**を同時に整えることが大切です。

この運用方法については、下記の記事で詳しく解説しています。

👉 “返済して、また借りる”ループを脱出│おまとめ住宅ローンで返済が7万円減る

控除・優遇措置の喪失

借換時に目的外資金が含まれると、住宅ローン控除の適用外になるほか、自治体の補助金制度も受けられないことがあります。

申請前に税務署や金融機関へ確認しておきましょう。

審査と申し込み前チェックリスト

DTI・借入件数・年収・勤続年数を確認

DTI(返済比率)は、35〜40%以内が目安です。

現状が60%を超えている場合は、まず「おまとめ対象額」を絞るシミュレーションを行いましょう。

信用情報と延滞履歴の整備

CIC・JICCなどで自分の信用情報を確認し、延滞・異動がないかを確認します。

開示請求は数百円で行え、郵送・オンラインいずれも対応しています。

🔗 JICC|信用情報開示手続き(公式)

申込順とタイミング設計

複数同時申込は避け、1件ずつ2週間程度間隔を空けて申し込むと安全です。

同時申込は信用情報上で「借入急増」と見なされることがあります。

債務整理寸前の多重借入者向け運用設計と次の一手

現金フロー正常化の視点を持つ

「総額が増える=損」ではなく、生活が回る状態を取り戻すことが最優先です。

月々の支払いが減れば、再借入せずに元金を減らしていけます。

再借入を止める運用(口座分離・枠凍結)

おまとめ後は、給与口座・固定費口座・生活費口座を分けるのが鉄則です。

カード枠は下げるか凍結し、再借入を防止しましょう。

👉 日本貸金業協会|返済に関する相談窓口

7ステップアクションプラン(無料相談・公的窓口)

- 現状棚卸し

- 同条件比較(返済・金利・期間)

- 審査可否確認

- 書類整備

- 申込

- 承認待ち

- 実行後の運用

困ったときは公的窓口も利用できます。

免責②(固定文)

本ページは一般的な情報提供を目的としています。実際の可否や条件は属性・商品・時点により異なり、結果を保証するものではありません。詳細は各公式情報および契約条件をご確認ください(2025年11月時点)。

まとめ

おまとめ住宅ローンは、対象と非対象を正しく理解することが第一歩です。

教育・車・フリー資金などの「目的型借入」はまとめられますが、キャッシングや事業資金は対象外です。

返済総額・期間・控除・審査の4点に注意し、

**「月々の可処分資金を増やす」**ことを目的に使えば、債務整理寸前の方にとっても再生の選択肢となります。

住宅ローンや借入の不安で迷いやすいポイントを、分かりやすく整理して発信しています。焦って決めて後悔しないために、「判断の順番」と「確認先」を丁寧にまとめています。